|

Exención en el IP de participaciones de empresa familiar: el cumplimiento del requisito de ejercicio de funciones directivas en el grupo de parentesco

Recientemente, la Dirección General de Tributos ha publicado una consulta que ha causado cierto revuelo debido a los titulares -algo confusos- aparecidos en prensa. Se trata de la consulta vinculante V2390-23, de 5 de septiembre, de la que se ha dicho que supone un cambio de criterio cuando, en realidad, no lo es.

En dicha consulta, la DGT interpreta los requisitos que deben concurrir para que las participaciones de empresas familiares queden exentas en el Impuesto sobre el Patrimonio y la forma de hacerlo.

Simplificando los hechos, se parte de un supuesto en el que la consultante es titular de forma individual del 11,50 por ciento de las acciones de una sociedad anónima y su cónyuge del 3,5 por ciento, siendo este último quien ejerce funciones de dirección percibiendo por ello una remuneración que supone mas del 50% de la suma de sus rendimientos empresariales y profesionales y del trabajo personal del ejercicio. La entidad no tiene por actividad principal la gestión de un patrimonio mobiliario o inmobiliario, sino que su objeto social es el comercio al por mayor de motocicletas.

Para aplicar la exención, la Ley del Impuesto sobre el Patrimonio exige el cumplimiento de las siguientes condiciones:

-

Que la entidad, sea o no societaria, no tenga por actividad principal la gestión de un patrimonio mobiliario o inmobiliario.

-

Que la participación del sujeto pasivo en el capital de la entidad sea al menos del 5 por 100 computado de forma individual, o del 20 por 100 conjuntamente con su cónyuge, ascendientes, descendientes o colaterales de segundo grado, ya tenga su origen el parentesco en la consanguinidad, en la afinidad o en la adopción.

-

Que el sujeto pasivo ejerza efectivamente funciones de dirección en la entidad, percibiendo por ello una remuneración que represente más del 50 por 100 de la totalidad de los rendimientos empresariales, profesionales y de trabajo personal.

Cuando la participación en la entidad sea conjunta con alguna o algunas personas a las que se refiere la letra anterior, las funciones de dirección y las remuneraciones derivadas de la misma deberán de cumplirse al menos en una de las personas del grupo de parentesco, sin perjuicio de que todas ellas tengan derecho a la exención.

Pues bien, en cuanto a la interpretación de los dos últimos requisitos la DGT aclara que hay dos formas distintas de cumplirlos:

i. Atendiendo a la participación individual del sujeto pasivo, en cuyo caso se debe detentar al menos un porcentaje de participación del 5 por ciento en el capital social.

ii. Atendiendo a la participación conjunta del sujeto pasivo con el grupo de parentesco, en cuyo caso la participación debe alcanzar al menos el 20 por ciento en el capital social, sin que sea necesario que la del sujeto pasivo alcance el 5 por ciento como en la participación individual.

Lo que la DGT hace en esta consulta es interpretar cómo deben conjugarse ambos requisitos -el de participación y el del ejercicio de funciones de dirección- y nada se añade o modifica a lo dicho hasta el momento. De este modo, si estamos en el primero de los casos -participación individual del 5 por ciento-, el ejercicio de funciones de dirección y la percepción por ello de la retribución debe concurrir en el propio sujeto pasivo que ostenta dicha participación y, si estamos en el segundo supuesto -participación conjunta del 20 por ciento con el grupo de parentesco- es suficiente con que dicho requisito concurra en cualquiera de las personas del grupo para que todos ellos puedan beneficiarse de la exención.

Lo que ocurre en este caso es que los requisitos no concurren en ninguna de las dos modalidades expuestas. Es decir, la consultante tiene una participación del 11,5 por ciento en el capital social (superior al 5%) pero no ejerce funciones de dirección retribuidas, ya que estas recaen en su cónyuge, que tiene una participación del 3,5%. Por tanto, atendiendo a la participación individual, en ninguno de los dos sujetos la participación podría quedar exenta. Por otro lado, en este caso no podría aplicarse el requisito de la participación conjunta, porque no alcanza el 20 por ciento, pues es solo del 15 por ciento (11,5 por ciento de la consultante más 3,5 por ciento de su cónyuge). En consecuencia, no resulta aplicable lo dispuesto en la norma que permite que cuando la participación es conjunta con alguna de las personas que integran el grupo de parentesco, las funciones de dirección y las remuneraciones derivadas de la misma puedan cumplirse al menos en una de las personas del citado grupo, sin perjuicio de que todas ellas tengan derecho a la exención, precisamente porque no resulta aplicable el requisito de la participación conjunta, sino el de la participación individual del sujeto pasivo.

Por lo anterior, en el caso planteado en la consulta, no se cumplen los requisitos establecidos en la norma para que las participaciones sociales queden exentas en el Impuesto sobre el Patrimonio.

Ahora bien, lo anterior en ningún modo supone un cambio de criterio de la DGT a la hora de interpretar el cumplimiento de dichos requisitos y, concretamente, el consistente en el ejercicio de funciones directivas percibiendo por ello una retribución en los casos en los que se atiende al grupo de parentesco. A este respecto, constituye doctrina consolidada del Centro Directivo -véase 1898-23, de 29 de junio- que, cuando existe un grupo de parentesco con participación del, al menos, el 20 por ciento, el requisito se entenderá cumplido en la medida en que al menos uno de sus miembros ejerce funciones de dirección en la entidad, percibiendo por ello una retribución que representa más del 50 por ciento de la totalidad de sus rendimientos empresariales, profesionales y de trabajo personal. Este requisito se cumplirá, según la DGT, incluso en los casos en los que el sujeto que ejerza las funciones de dirección no sea titular de las participaciones

Se modifica la deducción por donativos en el IRPF e IS

El pasado 20 de diciembre se publicó en el BOE el Real Decreto-ley 6/2023, de 19 de diciembre, por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo, el cual introduce modificaciones en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Entre ellas, destaca el incremento, con efectos desde el 1 de enero de 2024, de los incentivos fiscales al mecenazgo, tanto si es efectuado por personas físicas, como por personas jurídicas o por no residentes.

Personas físicas

El porcentaje de deducción del 80% de la cuota del Impuesto sobre la Renta de las Personas Físicas se aplicará sobre los 250 primeros euros de donativos, donaciones o conjunto de aportaciones con derecho a deducción (antes 150 euros). A la base de deducción que exceda de 250 euros se le aplicará un porcentaje de deducción del 40% (antes 35%).

Este porcentaje será del 45% cuando en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo de este ejercicio y el del período impositivo anterior, igual o superior, en cada uno de ellos, al del ejercicio inmediato anterior.

|

Hasta 31-12-2023 |

A partir de 1-1-2024 |

||

|

Base de la deducción, importe hasta |

Porcentaje deducción |

Base de la deducción, importe hasta |

Porcentaje deducción |

|

Hasta 150 euros |

80% |

Hasta 250 euros |

80% |

|

Resto base de deducción |

35% |

Resto base de deducción |

40% |

|

Tipo incrementado por reiteración de donaciones a una misma entidad |

40% |

Tipo incrementado por reiteración de donaciones a una misma entidad |

45% |

Personas jurídicas

En el Impuesto sobre Sociedades se incrementa del 35 al 40% el porcentaje de deducción de la cuota íntegra sobre la base de deducción por donativos, donaciones y aportaciones con derecho a deducción.

Este porcentaje podrá ser del 50% si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad, siendo el importe del donativo de este período impositivo y el del período impositivo anterior, por importe igual o superior, en cada uno de ellos, al del período impositivo inmediato anterior.

La base de esta deducción no podrá exceder del 15 % de la base imponible del período impositivo (antes 10%). Las cantidades que excedan de este límite se podrán aplicar en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

|

Hasta 31-12-2023 |

A partir de 1-1-2024 |

||

|

Porcentaje deducción |

35% |

Porcentaje deducción |

40% |

|

Porcentaje incrementado por reiteración de donaciones a una misma entidad |

40% |

Porcentaje incrementado por reiteración de donaciones a una misma entidad |

50% |

|

Límite base de deducción |

10% de BI |

Límite base de deducción |

15% de BI |

Impuesto sobre la Renta de no Residentes

Finalmente, los contribuyentes del Impuesto sobre la Renta de no Residentes que operen en territorio español sin establecimiento permanente podrán aplicar la deducción establecida en el apartado 1 del artículo 19 de esta Ley en las declaraciones que por dicho impuesto presenten por hechos imponibles acaecidos en el plazo de un año desde la fecha del donativo, donación o aportación.

La base de esta deducción no podrá exceder del 15 % (antes 10%) de la base imponible del conjunto de las declaraciones presentadas en ese plazo.

Tributación de los premios de loterías

El 22 de diciembre, se celebró el tradicional sorteo de Lotería de Navidad, por lo que conviene recordar que desde 2013 determinados premios de loterías dejaron de estar exentos de tributación en el IRPF, debiéndose aplicar sobre los mismos el gravamen especial sobre los premios de determinadas loterías y apuestas. Además, la Ley de PGE para el año 2018, incrementó los importes exentos aplicables a los años 2018, 2019 y 2020 y siguientes.

¿Qué premios están sujetos al Gravamen Especial?

Los premios de las loterías y apuestas organizados por la Sociedad Estatal de Loterías y Apuestas del Estado (SELAE) o por los órganos o entidades de las CCAA, los organizados por la Cruz Roja y los de la ONCE. Asimismo, estarán sujetos los premios de loterías apuestas y sorteos de la Unión Europea organizados por organismos o entidades similares.

¿Debe tributar el importe íntegro del premio obtenido?

Están exentos los premios cuyo importe sea igual o inferior a 40.000 euros. La exención se aplica a cada décimo, fracción o cupón de lotería, por lo que si el premio fuera de titularidad compartida, la exención habrá que prorratearla entre todos los cotitulares en función de la cuota correspondiente a cada uno.

Además, la exención se aplica cuando la apuesta sea al menos de 0,50 céntimos, si fuera inferior, la cuantía exenta se reduce proporcionalmente.

¿Cuál es el importe a pagar?

Para los premios superiores al mínimo exento (40.000 euros), el impuesto a pagar será el 20% sobre el importe que exceda de 40. 000 euros. Es decir, si el importe del premio fuese

50.000 euros, el impuesto a pagar sería el 20% sobre 10.000 euros.

¿Cómo se declara el impuesto?

El beneficiario del premio soportará, en el momento del cobro, una retención del 20% que practicará la entidad pagadora del mismo.

Por tanto, como regla general, si el beneficiario del premio fuese persona física, no tendrá obligación de presentar autoliquidación ni de incluirlo en su declaración de IRPF, ya que habrá soportado la correspondiente retención. Lógicamente, tampoco podrá deducirse en su declaración de IRPF las retenciones soportadas.

Únicamente deberán presentar autoliquidación los contribuyentes que no hubieran soportado la correspondiente retención o aquellos contribuyentes por el IRPF que hubieran obtenido un premio de la UE (en estos casos, el pagador no ha practicado retención alguna).

Si el beneficiario del premio fuese una sociedad o cualquier entidad sin ánimo de lucro, el importe del premio no estará exento y deberá incluirlo como renta a integrar en la base imponible del Impuesto, debiéndose descontar el importe de la retención o ingreso a cuenta que se hubiese practicado.

¿Qué modelos deben presentarse?

Pagadores:

Los pagadores de los premios (SELAE, Cruz Roja, ONCE, u organismo correspondiente de las CCAA) deben declarar e ingresar el importe de las retenciones practicadas mediante la presentación del Modelo 230. Esta autoliquidación se presenta con periodicidad mensual y en ella se incluyen las retenciones o ingresos a cuenta sobre los premios pagados en el mes anterior, distinguiéndose lo que corresponde a IRPF, IRNR e IS. La presentación de este modelo tendrá lugar obligatoriamente, por vía telemática en los 20 primeros días de cada mes.

Al final de cada año, los pagadores deberán presentar el resumen anual (Modelo 270), en el que informaran de las retenciones e ingresos a cuenta efectuados durante el año y en el que se incluyen los datos identificativos de los premiados. La presentación de esta declaración informativa deberá realizarse durante el mes de enero de cada año en relación con los premios satisfechos en el año inmediato anterior.

Contribuyentes:

Los contribuyentes que obtengan premios de loterías, apuestas y sorteos en otros países de la UE o del EEE, y, por tanto, no sometidos a retención, deberán presentar el Modelo 136 de autoliquidación e ingreso del impuesto. La periodicidad de este modelo es trimestral debiendo declararse e ingresarse en los 20 primeros días de los meses de abril, julio, octubre y enero, incluyéndose los premios cobrados en el trimestre anterior.

También estarán obligados a presentar el modelo 136 los contribuyentes no residentes sin establecimiento permanente que hubieran obtenido un premio, salvo que el premio hubiera sido en cuantía inferior al importe exento o se hubiera practicado, en relación con el mismo, la correspondiente retención o ingreso a cuenta.

¿Qué ocurre con los premios obtenidos por No Residentes?

En este caso, la entidad pagadora está obligada a practicar igualmente la correspondiente retención o ingreso a cuenta, con independencia de que el premio pudiera quedar exento por aplicación de un convenio de doble imposición. Cuando se hubieran ingresado en el Tesoro cantidades, o soportado retenciones a cuenta por este gravamen especial, en cuantías superiores a las que se deriven de la aplicación de un convenio para evitar la doble imposición (en la mayor parte de los casos por tributar estos premios de manera exclusiva en el país de residencia), el No Residente podrá solicitar la devolución del gravamen mediante la presentación del Modelo 210 a partir del mes de febrero del año siguiente a la obtención del premio y durante el periodo de 4 años.

¿Cómo tributan los décimos premiados que han sido vendidos en forma de participaciones?

Supongamos que una entidad ha comprado un décimo de lotería que posteriormente ha sido vendido a personas físicas en forma de participaciones, y que el décimo ha sido premiado. En este caso nos encontramos ante un supuesto de titularidad compartida, y el premio se reparte entre todos los participantes. Respecto a la exención de 40.000 euros, ésta se aplica por décimo, lo que implica que, de la cuantía obtenida por cada participante, únicamente estará exenta la cuantía que corresponda de prorratear 40.000 euros en función de la cuota de titularidad de cada participante.

La entidad que ha comprado el premio será quien lo cobre, y posteriormente lo reparta entre todos los participantes, por tanto, dicha entidad efectúa una simple mediación en el pago, por lo que el importe obtenido por la entidad no constituye renta para la misma ni está obligada a practicar retención a cada participante. La retención del 20% la practicará en este caso la entidad pagadora (Loterías y Apuestas del Estado) en el momento de abonar el premio. Ahora bien, la entidad adquirente del décimo deberá poner a disposición de la entidad pagadora la identificación precisa de cada participe y la cuantía del premio que corresponde a cada uno.

Si no hubiesen sido vendidas todas las participaciones, la cuantía del premio que corresponda a las mismas se considera renta obtenida por la entidad, sujeta al IS y no al gravamen especial sobre determinados premios y apuestas.

La AEAT ha publicado el cuadro de tipos de retención e ingreso a cuenta para 2024

|

Clase de renta |

Procedencia |

Tipo aplicable 2023 y 2024 |

MOD. RESUMEN ANUAL- 2023 |

CLAVE/ SUBCLAVE |

|

Trabajo |

(*) Relaciones laborales y estatutarias en general |

Variable según procdmto. general (algoritmo) |

190 |

A |

|

(*) Pensiones y haberes pasivos del sistema público (S. Social y Clases Pasivas) |

190 |

B.01 |

||

|

Pensionistas con dos o más pagadores: procedimiento especial del art. 89.A RIRPF |

190 |

B.02 |

||

|

(*) Pensiones de sistemas privados de previsión social |

190 |

B.03 |

||

|

(*) Prestaciones y subsidios por desempleo |

190 |

C |

||

|

(*) Consejeros y administradores (de entidades cuyo importe neto cifra negocios del último periodo impositivo finalizado con anterioridad al pago de rendimientos haya sido >100.000 euros) (art.101.2 LIRPF y 80.1.3ºRIRPF) |

35 por 100 |

190 |

E.01 E.04 |

|

|

(*) Consejeros y administradores (de entidades cuyo importe neto cifra negocios del último periodo impositivo finalizado con anterioridad al pago de rendimientos haya sido <100.000 euros) (art.101.2 LIRPF y 80.1.3ºRIRPF) |

19 por 100 |

190 |

E.02 E.03 |

|

|

(*) Premios literarios, artísticos o científicos no exentos de IRPF, cuando tengan la consideración de rendimientos del trabajo |

15 por 100 |

190 |

F.01 |

|

|

(*) Cursos, conferencias, coloquios, seminarios y similares (art. 80.1.4º RIRPF y 101.3 LIRPF). |

15 por 100 |

190 |

F.02 |

|

|

(*) Elaboración de obras literarias, artísticas o científicas siempre que se ceda el derecho a su explotación (art. 80.1.4º RIRPF y 101.3 LIRPF):

|

15 por 100 |

190 |

F.03 |

|

|

7 por 100 |

F.04 |

|||

|

(*) Atrasos (art. 101.1 LIRPF) |

15 por 100 |

190 |

|

|

|

Régimen fiscal especial trabajadores desplazados a territorio español (art. 93.2.f LIRPF): Hasta 600.000 euros…………………………………………………………………………………….... Desde 600.000,01 euros en adelante (retribuciones satisfechas por un mismo pagador) …….... |

24 por 100 47 por 100 |

296 |

20.07 |

|

|

Actividades profesionales |

(*) Con carácter general (art. 101.5.a) LIRPF). |

15 por 100 |

190 |

G.01 |

|

(*) Determinadas actividades profesionales (art. 101.5.a) LIRPF y 95.1 RIRPF):

|

7 por 100 |

190 |

G.02 |

|

Clase de renta |

Procedencia |

Tipo aplicable 2023 y 2024 |

MOD. RESUMEN ANUAL- 2023 |

CLAVE/ SUBCLAVE |

|

Actividades profesionales |

|

7 por 100 |

190 |

G.04 |

|

(*) Profesionales de nuevo inicio (en el año de inicio y en los dos siguientes) (art. 101.5.a) LIRPF y 95.1 RIRPF). |

7 por 100 |

190 |

G.03 |

|

|

Rendimientos derivados de la cesión del derecho a la explotación de la imagen, cuando éstos tengan para su perceptor la calificación de rendimientos derivados de su actividad profesional. |

24 por 100 |

G.08 |

||

|

Otras actividades económicas |

Actividades agrícolas y ganaderas en general (art. 95.4 RIRPF) |

2 por 100 |

190 |

H.01 |

|

Actividades de engorde de porcino y avicultura (art. 95.4 RIRPF) |

1 por 100 |

H.02 |

||

|

Actividades forestales (art. 95.5 RIRPF) |

2 por 100 |

190 |

H.03 |

|

|

Determinadas actividades empresariales en Estimación Objetiva (art. 95.6 RIRPF) |

1 por 100 |

H.04 |

||

|

Rendimientos del art. 75.2.b): cesión derecho de imagen (art. 101.1 RIRPF) |

24 por 100 |

190 |

I.01 |

|

|

Rendimientos del art. 75.2.b): resto de conceptos (art. 101.2 RIRPF) |

19 por 100 |

I.03 |

||

|

Imputación Rentas por cesión derechos imagen |

(art. 92.8 LIRPF, y art. 107 RIRPF) |

19 por 100 |

190 |

J |

|

Ganancias patrimoniales |

Premios de juegos, concursos, rifas… sujetos a retención, distintos de los sujetos a GELA (101.7 LIRPF) |

19 por 100 |

190 |

K.01, K.03 |

|

Aprovechamientos forestales en montes públicos 101.6 LIRPF y 99.2 RIRPF) |

19 por 100 |

K.02 |

||

|

Otras Ganancias patrimoniales |

Transmisión de Derechos de suscripción (art. 101.6 LIRPF): a partir de 1.1.2017 |

19 por 100 |

187 |

M, N, O |

|

Transmisión de acciones y participaciones en Instituciones de Inversión Colectiva (Fondos de Inversión) (art. 101.6 LIRPF) |

19 por 100 |

C,E |

||

|

Capital Mobiliario |

(**) Derivados de la participación en fondos propios de entidades (art. 25.1, 101.4 LIRPF y 90 RIRPF)) |

19 por 100 |

193 |

A |

|

(*)Cesión a terceros de capitales propios (cuentas corrientes, depósitos financieros, etc…; art. 25.2 LIRPF) |

19 por 100 |

193/194/ /196 |

Según modelo |

|

|

(*)Operaciones de capitalización, seguros de vida o invalidez e imposición de capitales |

19 por 100 |

188 |

No clave |

|

|

Propiedad industrial, prestación de asistencia técnica (art. 101.9 LIRPF) Arrendamiento y subarrendamiento de bienes muebles, negocios o minas (art. 101.9 LIRPF) |

19 por 100 19 por 100 |

193 |

C |

|

|

(*)Propiedad intelectual cuando el contribuyente perceptor no sea el autor (art. 101.4 LIRPF) |

15 por 100 |

|

Clase de renta |

Procedencia |

Tipo aplicable 2023 y 2024 |

MOD. RESUMEN ANUAL- 2023 |

CLAVE/ SUBCLAVE |

|

Capital Mobiliario |

Anticipos a cuenta derivados de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios años (art. 101.9 LIRPF) Rendimientos derivados de la cesión del derecho de explotación de derechos de imagen (art. 101.10 LIRPF) siempre que no sean en el desarrollo de una actividad económica |

7 por 100

24 por 100 |

193 |

C |

|

Independientemente de su calificación como fuente de renta (trabajo, activ. Profesional o activ. empresarial) |

Propiedad intelectual (art. 101.9 LIRPF):

|

15 por 100 |

190 |

F.05, G.05, o I.02 |

|

7 por 100 |

F.06 o G.06 |

|||

|

7 por 100 |

F.07 o G.07 |

|||

|

Capital Inmobiliario |

(*)Arrendamiento o subarrendamiento de bienes inmuebles urbanos (art. 101.8 LIRPF; y 100 RIRPF) |

19 por 100 |

180 |

No clave |

(*) Estos porcentajes se reducirán en un 60% cuando los rendimientos obtenidos por el perceptor tengan derecho a la deducción en la cuota prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas obtenidas en Ceuta y Melilla, y de forma excepcional para el ejercicio 2023, también por rentas obtenidas en la isla de la Palma por contribuyentes con residencia habitual y efectiva en esta Isla) (art. 101 LIRPF y D.A. 57ª LIRPF –introducida por LPGE para 2023-)

(**) Estos porcentajes se reducirán en un 60% cuando los rendimientos obtenidos por el perceptor tengan derecho a la deducción en la cuota prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas procedentes de sociedades que operen efectiva y materialmente en Ceuta o Melilla que correspondan a rentas a las que resulte de aplicación la bonificación establecida en el artículo 33 de la Ley del Impuesto sobre Sociedades) (art. 101.4 LIRPF y 68.4.3º.h) Reglamento del IRPF).

Modificaciones en el Reglamento del Impuesto sobre la Renta de las Personas Físicas y el Reglamento del Impuesto sobre Sociedades

El 6 de diciembre se publicó el Real Decreto 1008/2023, de 5 de diciembre, que modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas y el Reglamento del Impuesto sobre Sociedades.

-

Modificaciones en el Reglamento del IRPF

Se introducen las siguientes modificaciones:

-

Entrega de acciones a trabajadores: La Ley de “start ups” aumentó el importe exento aplicable a los rendimientos del trabajo derivados de la entrega de acciones o participaciones a trabajadores de empresas emergentes pasando dicha cantidad de 12.000 a 50.000 euros.

Ahora el reglamento establece que no es necesario que la oferta se realice en las mismas condiciones para todos los trabajadores de la empresa, siendo solo necesario que se realice dentro de la política retributiva general de la empresa y contribuir a la participación de los trabajadores en la misma.

-

Deducción por maternidad: se aplica a mujeres con hijos menores de 3 años por los que tengan derecho al mínimo por descendientes que en el momento del nacimiento perciban alguna prestación del sistema de protección de desempleo o estén dadas de alta la Seguridad Social o mutualidad, o, bien, y esta es la novedad, que en cualquier momento posterior al nacimiento estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo de 30 días cotizados.

Se aclara que en los casos de adopción, acogimiento permanente o delegación de guarda para la convivencia se tendrá en cuenta la fecha de su inscripción en el Registro Civil o, en su caso, a la fecha de la resolución judicial o administrativa que la declare, en lugar de la fecha de nacimiento del menor.

-

Obligación de declarar: Hay dos novedades en la obligación de declarar:

1. Se eleva de 14.000 a 15.000 el límite a partir del cual existe obligación de presentar declaración para contribuyentes que perciban exclusivamente rendimientos del trabajo de más de un pagador y las cantidades que percibidas del resto de pagadores no superen los 1.500 €; que procedan exclusivamente de pensiones compensatorias del cónyuge o anualidades por alimentos no exentas o bien se trate de rendimientos en los que pagador no esté obligado a retener o rendimientos sujetos a tipo fijo de retención.

2. Deberán presentar declaración todas las personas físicas que en cualquier momento del año hubieran estado de alta, como trabajadores por cuenta propia (autónomos), con independencia del importe de ingresos obtenido.

-

Retenciones sobre obras literarias, artísticas o científicas y derechos de imagen : Se reduce al 7 por ciento el porcentaje de retención sobre los rendimientos del trabajo derivados de la elaboración de obras literarias, artísticas o científicas y derechos de imagen u otras rentas siempre que el importe de los ingresos del año anterior sea inferior a 15.000 euros y represente más del 75 por ciento de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio o bien se trate de anticipos a cuenta de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios años.

La aplicación de este tipo de retención está condicionada a que el contribuyente comunique a su pagador la concurrencia de dichas circunstancias.

-

Régimen especial aplicable a los trabajadores, profesionales, emprendedores e inversores desplazados a territorio español (Ley Beckham)

Se incorporan al Reglamento del IRPF las modificaciones introducidas por la Ley de “starts ups” en el régimen especial de impatriados, comúnmente conocido como Ley Bekham.

Las principales modificaciones introducidas son las siguientes:

-

Se amplía la aplicación de este régimen a: i) trabajadores por cuenta ajena, que se desplacen a territorio español para trabajar a distancia utilizando exclusivamente medios y sistemas informáticos, telemáticos y de telecomunicación y a administradores de empresas con independencia de su porcentaje de participación en el capital social de la entidad; ii) emprendedores que se desplacen a España; iii) profesionales altamente cualificados que presten servicios a empresas emergentes; iv) profesionales que lleven a cabo actividades de formación, investigación, desarrollo e innovación, y cumplan determinados requisitos y v) hijos del contribuyente menores de 25 años, cónyuge, pareja o progenitor de los hijos (contribuyentes asociados). Éstos podrán desplazarse a España antes o después del contribuyente, siempre que esto no suponga la adquisición de la residencia fiscal antes del primer ejercicio en el que deba aplicarse el régimen.

-

Tributación de rentas: Sólo tributan por este régimen las rentas obtenidas en territorio español excepto los rendimientos de trabajo y, desde 1 de enero de 2023, los rendimientos de actividades económicas calificadas como emprendedoras que, en ambos casos, la totalidad de los mismos se entienden obtenidos en territorio español.

-

Deducción por doble imposición internacional): se amplía a los rendimientos de actividades económicas calificadas como emprendedoras con el límite del 30 por 100 de la parte de la cuota íntegra correspondiente a la totalidad de dichos rendimientos.

-

Retenciones e ingresos a cuenta: los pagos a cuenta de este régimen se practicarán de acuerdo con lo previsto en la normativa del IRNR para rentas obtenidas sin mediación de establecimiento permanente. Como novedad, se exceptúa de la obligación de retención a las actividades económicas calificadas como empresariales y en el caso de rendimientos de actividades profesionales en las facturas emitidas durante la aplicación del régimen deberá consignarse el tipo de retención aplicable (24 por 100).

-

Obligaciones formales de los contribuyentes que obtengan rendimientos de actividades económicas: los contribuyentes que obtengan rentas de actividades o explotaciones económicas realizadas en España sin mediación de establecimiento permanente estarán obligados a llevar libros registros de ingresos y gastos.

-

Solicitud de aplicación del régimen: el contribuyente principal deberá solicitar el régimen dentro de los 6 meses posteriores desde la fecha de inicio de la actividad que conste en el alta en la Seguridad Social en España. Los contribuyentes asociados deberán solicitarlo en plazo máximo de seis meses desde la fecha de entrada en territorio español o el plazo previsto para el contribuyente principal si fuera mayor.

-

Renuncia al régimen: los contribuyentes asociados qpodrán renunciar de forma individual durante los meses de noviembre y diciembre anteriores al inicio del año natural en que la renuncia deba surtir efectos.

-

Exclusión del régimen: los contribuyentes asociados quedarán conjuntamente excluidos cuando incumplan la condición de ingresos establecida en el 93.3.d) de la LIRPF o cuando se produzca la renuncia o exclusión del régimen del contribuyente principal.

-

Reducción de los pagos a cuenta aplicables en el periodo impositivo 2023 a rendimientos obtenidos en la isla de La Palma

Se introduce una disposición adicional décima para adaptar el reglamento en materia de pagos a cuenta, como consecuencia de la ampliación de la deducción por rentas obtenidas en Ceuta y Melilla a las obtenidas igualmente para contribuyentes con residencia habitual y efectiva en la isla de La Palma llevada a cabo por la Ley de Presupuestos Generales del Estado para el año 2023, aclarando que las referencias contenidas a Ceuta y Melilla en el mismo se entenderán igualmente efectuadas a la isla de La Palma.

2. Modificaciones en el Reglamento del Impuesto sobre Sociedades

-

Excepciones a la obligación de retener y de ingresar a cuenta: No existirá obligación retener sobre los intereses percibidos por las entidades gestoras de los sistemas de pagos y de liquidación de valores y similares.

La Comunidad de Madrid deflacta la escala autonómica del IRPF, los mínimos, las deducciones autonómicas y suprime la bonificación del IP

El pasado 21 de diciembre se publicaron dos normas importantes en el BOCM:

-

Por un lado, la Ley 13/2023, de 15 de diciembre, por la que se modifica el Texto Refundido de las disposiciones legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, para deflactar la escala autonómica, el mínimo personal y familiar, las cuantías de las deducciones autonómicas y los límites de renta para la aplicación de las mismas, en el Impuesto sobre la Renta de las Personas Físicas.

-

Por otro, la Ley 12/2023, de 15 de diciembre, por la que se modifica de manera temporal la bonificación del impuesto sobre el patrimonio en la Comunidad de Madrid durante el período de vigencia del impuesto de solidaridad de las grandes fortunas.

Veamos, sucintamente, las modificaciones introducidas en ambos impuestos:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Con la finalidad de evitar que los madrileños soporten una mayor cuota en su impuesto sobre la renta de las personas físicas se van a deflactar al tipo del 3,1 por 100 la escala autonómica del impuesto, los mínimos personal y familiar y las deducciones autonómicas y los límites de renta aplicables a las mismas.

Con efectos para los periodos impositivos que se inicien a partir del 1 de enero de 2023 se introducen las siguientes modificaciones:

Escala autonómica de gravamen

La escala autonómica de gravamen será la siguiente:

|

BASE LIQUIDABLE |

COPIA ÍNTEGRA |

RESTO BASE LIQUIDABLE |

TIPO APLICABLE |

|

0 |

0 |

13.362,22 |

8,50% |

|

13.362,22 |

1.135,79 |

5.642,41 |

10,70% |

|

19.004,63 |

1.739,53 |

16.421,05 |

12,80% |

|

34.425,68 |

3.481,42 |

21.894,72 |

17,40% |

|

57.320,40 |

7.651,10 |

en adelante |

20,50% |

Mínimo del contribuyente

Se incrementa el mínimo del contribuyente como sigue:

|

|

Aplicable hasta ejercicio 2022 |

Aplicable a partir del ejercicio 2023 |

|

Mínimo del contribuyente con carácter general |

5.777,55 euros |

5.956,65 euros |

|

Incremento para mayores de 65 años |

1.197,15 euros |

1.234,26 euros |

|

Incremento para mayores de 75 años |

1.457,40 euros |

1.502,58 euros |

Mínimo por descendientes

El mínimo por descendiente queda del siguiente modo:

-

2.575,85 euros anuales por el primer descendiente que genere derecho a la aplicación del mínimo por descendientes.

-

2.897,83 euros anuales por el segundo.

-

4.400 euros anuales por el tercero.

-

4.950 euros anuales por el cuarto y siguientes.

Cuando el descendiente sea menor de tres años, la cuantía que corresponda al mínimo por descendientes, de las indicadas en este artículo, se aumentará en 3.005,16 euros anuales

Mínimo por ascendientes

El mínimo por ascendiente será:

-

Con carácter general: 1.234,26 euros anuales.

-

Ascendiente sea mayor de 75 años, el mínimo a que se refiere la letra anterior se aumentará en 1.502,58 euros anuales.

Mínimo por discapacidad

Las cuantías del mínimo por discapacidad serán las siguientes:

-

El mínimo por discapacidad del contribuyente será de 3.219,81 euros anuales cuando sea una persona con discapacidad y 9.659,44 euros anuales cuando sea una persona con discapacidad y acredite un grado de discapacidad igual o superior al 65 por ciento.

-

b) Dicho mínimo se aumentará, en concepto de gastos de asistencia, en 3.219,81 euros anuales cuando acredite necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por ciento.

-

c) El mínimo por discapacidad de ascendientes o descendientes será de 3.219,81 euros anuales por cada uno de los descendientes o ascendientes que generen derecho a la aplicación del mínimo a que se refieren los artículos 58 y 59 de la Ley 35/2006, de 28 de noviembre, que sean personas con discapacidad, cualquiera que sea su edad. El mínimo será de 9.659,44 euros anuales, por cada uno de ellos que acrediten un grado de discapacidad igual o superior al 65 por ciento.

-

d) Dicho mínimo se aumentará, en concepto de gastos de asistencia, en 3.219,81 euros anuales por cada ascendiente o descendiente que acredite necesitar ayuda de terceras personas o movilidad reducida, o un grado de discapacidad igual o superior al 65 por ciento.

Deducción por nacimiento o adopción de hijos

Los contribuyentes podrán deducir 721,70 euros por cada hijo nacido o adoptado tanto en el período impositivo en el que se produzca el nacimiento o la adopción como en cada uno de los dos períodos impositivos siguientes.

En el caso de partos o adopciones múltiples la cuantía correspondiente al primer período impositivo en que se aplique la deducción se incrementará en 721,70 euros por cada hijo.

Deducción por adopción internacional de niños

En el supuesto de adopción internacional, los contribuyentes podrán deducir 721,70 euros por cada hijo adoptado en el período impositivo.

Deducción por acogimiento familiar de menores

Los contribuyentes podrán deducir, por cada menor en régimen de acogimiento familiar simple, permanente o preadoptivo, administrativo o judicial, siempre que convivan con el menor durante más de ciento ochenta y tres días del período impositivo, las siguientes cantidades:

-

618,60 euros si se trata del primer menor en régimen de acogimiento familiar.

-

773,25 euros si se trata del segundo menor en régimen de acogimiento familiar.

-

927,90 euros si se trata del tercer menor en régimen de acogimiento familiar o sucesivo.

Deducción por acogimiento no remunerado de mayores de sesenta y cinco años y/o con discapacidad

Los contribuyentes podrán deducir 1.546,50 euros por cada persona mayor de sesenta y cinco años o con discapacidad igual o superior al 33 por 100, que conviva con el contribuyente durante más de ciento ochenta y tres días al año en régimen de acogimiento sin contraprestación, cuando no diera lugar a la obtención de ayudas o subvenciones de la Comunidad de Madrid.

Deducción por cuidado de ascendientes

Los contribuyentes podrán aplicar una deducción de 515,50 euros por cada ascendiente mayor de 65 años o con discapacidad, por el que puedan aplicarse el mínimo por ascendientes a que se refiere el artículo 59 de la Ley 35/2006, de 28 noviembre.

Deducción por arrendamiento de vivienda habitual

Los contribuyentes menores de treinta y cinco años podrán deducir el 30 por ciento, con un máximo de deducción de 1.237,20 euros, de las cantidades que hayan satisfecho en el período impositivo por el arrendamiento de su vivienda habitual. Solo se tendrá derecho a la deducción cuando las cantidades abonadas por el arrendamiento de la vivienda habitual superen el 20 por ciento de la base imponible, entendiendo como tal la suma de la base imponible general y la del ahorro del contribuyente.

Deducción por gastos derivados del arrendamiento de viviendas

Los contribuyentes que tengan inmuebles arrendados como vivienda podrán deducirse el 10 por ciento de las cantidades satisfechas en el ejercicio por gastos de conservación y reparación, la formalización de contratos de arrendamiento, primas de seguros por daños e impagos y la obtención de certificados de eficiencia energética vinculados con tales arrendamientos, con un límite de deducción de 154,65 euros anuales.

Deducción por gastos educativos

Se incrementan los límites de deducción a los siguientes:

La cantidad a deducir no excederá de 412,40 euros por cada uno de los hijos o descendientes que generen el derecho a la deducción. En el caso de que el contribuyente tuviese derecho a practicar deducción por gastos de escolaridad, el límite anterior se elevará a 927,90 euros por cada uno de los hijos o descendientes.

En el caso de hijos o descendientes que cursen durante el ejercicio estudios del primer ciclo de Educación Infantil el límite al que se refiere el párrafo anterior será de 1.031 euros por cada uno de ellos.

Deducción por cuidado de hijos menores de tres años, mayores dependientes y personas con discapacidad

Los contribuyentes que tengan contratada a una persona por la que se efectúen cotizaciones por el Sistema Especial de Empleados de Hogar del Régimen General de la Seguridad Social podrán deducir, en las condiciones establecidas en el presente artículo, el 25 por ciento de las cuotas ingresadas por tales cotizaciones, con el límite de deducción de 463,95 euros anuales.

En el caso de contribuyentes que sean titulares de una familia numerosa la deducción será del 40 por ciento de las cuotas ingresadas, con el límite de deducción de 618,60 euros anuales.

Deducción por el pago de intereses de préstamos para la adquisición de vivienda por jóvenes menores de treinta años

Los contribuyentes menores de treinta años podrán deducirse el 25 por ciento de los intereses satisfechos durante el período impositivo por préstamos hipotecarios obtenidos para la adquisición de su vivienda habitual, con el límite máximo de deducción de 1.031 euros anuales.

Deducción por adquisición de vivienda habitual por nacimiento o adopción de hijos

Los contribuyentes que adquieran, como consecuencia del nacimiento o adopción de hijos, una vivienda que constituye la vivienda habitual de su unidad familiar podrán deducirse el 10 por ciento de su precio de adquisición de acuerdo con lo dispuesto en el apartado 2 de este artículo.

El importe de la deducción se prorrateará por décimas partes y se aplicará en el período impositivo en que se produzca la adquisición los nueve siguientes, sin que la deducción anual aplicable pueda superar los 1.546,50 euros.

Deducción por la obtención de la condición de familia numerosa de categoría general o especial.

Los contribuyentes que obtengan la condición de titulares de una familia numerosa de categoría general podrán deducir el 50 por ciento de la cuota íntegra autonómica, con el límite de 6.186 euros en tributación individual y de 12.372 euros en tributación conjunta. La deducción será del 100 por ciento de la cuota íntegra, con el límite de 12.372 euros en tributación individual y de 24.744 euros en tributación conjunta, para los que obtengan la condición de titulares de una familia numerosa de categoría especial.

Deducción para familias con dos o más descendientes e ingresos reducidos

Los contribuyentes que tengan dos o más descendientes que generen a su favor el derecho a la aplicación del correspondiente mínimo establecido por la normativa reguladora del impuesto y cuya suma de bases imponibles no sea superior a 24.744 euros podrán aplicar una deducción del 10 por 100 del importe resultante de minorar la cuota íntegra autonómica en el resto de deducciones autonómicas aplicables en la Comunidad de Madrid y la parte de deducciones estatales que se apliquen sobre dicha cuota íntegra autonómica.

Deducción por inversión en la adquisición de acciones y participaciones sociales de nuevas entidades o de reciente creación

Los contribuyentes podrán aplicar una deducción del 40 por ciento de las cantidades invertidas durante el ejercicio en la adquisición de acciones y participaciones sociales como consecuencia de acuerdos de constitución de sociedades o de ampliación de capital en las sociedades mercantiles que revistan la forma de sociedad anónima y sociedad de responsabilidad limitada.

El límite de deducción aplicable será de 9.279 euros anuales.

La deducción será del 50 por 100 de las cantidades invertidas, con un límite de 12.372,00 euros, en el caso de sociedades creadas o participadas por universidades o centros de investigación.

Deducción para el fomento del autoempleo de jóvenes menores de treinta y cinco años

Los contribuyentes menores de treinta y cinco años que causen alta por primera vez en el Censo de Empresarios, Profesionales y Retenedores, previsto en el Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, podrán aplicar una deducción en la cuota íntegra autonómica del Impuesto sobre la Renta de las Personas Físicas de 1.031 euros.

Deducción por inversiones realizadas en entidades cotizadas en el Mercado Alternativo Bursátil

1. Los contribuyentes podrán deducir de la cuota íntegra autonómica el 20 por 100 de las cantidades invertidas en la adquisición de acciones correspondientes a procesos de ampliación de capital o de oferta pública de valores, en ambos casos a través del segmento de empresas en expansión del Mercado Alternativo Bursátil aprobado por Acuerdo del Consejo de Ministros del 30 de diciembre de 2005, con un máximo de 10.310 euros de deducción.

Límites y requisitos formales aplicables a determinadas deducciones

-

Solo tendrán derecho a la aplicación de la deducción por acogimiento familiar, Deducción por acogimiento no remunerado de mayores de sesenta y cinco años y/o con discapacidad, Deducción por arrendamiento de vivienda habitual y Deducción por el incremento de los costes de la financiación ajena para la inversión en vivienda habitual derivado del alza de los tipos de interés, aquellos contribuyentes cuya base imponible, entendiendo como tal la suma de la base imponible general y la del ahorro, no sea superior a 26.414,22 euros en tributación individual o a 37.322,20 euros en tributación conjunta.

-

Solo tendrán derecho a la aplicación de la Deducción por nacimiento o adopción de hijos los contribuyentes cuya base imponible, considerada en los mismos términos anteriores, no sea superior a 30.930 euros en tributación individual o a 37.322,20 euros en tributación conjunta.

-

Sin perjuicio de los límites generales establecidos en los párrafos anteriores, no se tendrá derecho a la aplicación de la Deducción por nacimiento o adopción de hijos y a la deducción por arrendamiento de vivienda habitual cuando la suma de las bases imponibles de todos los miembros de la unidad familiar de la que el contribuyente pueda formar parte sea superior a 61.860 euros.

-

Solo tendrán derecho a la aplicación de la Deducción por gastos educativos, Deducción por cuidado de hijos menores de tres años, mayores dependientes y personas con discapacidad, Deducción por adquisición de vivienda habitual por nacimiento o adopción de hijos y a la Deducción por la obtención de la condición de familia numerosa de categoría general o especial aquellos contribuyentes cuya base imponible, entendiendo como tal la suma de la base imponible general y la del ahorro, junto con la correspondiente al resto de miembros de su unidad familiar, no supere la cantidad en euros resultante de multiplicar por 30.930 el número de miembros de dicha unidad familiar.

IMPUESTO SOBRE EL PATRIMONIO

La modificación en el Impuesto sobre el Patrimonio viene motivada por el establecimiento del Impuesto temporal de Solidaridad de las Grandes Fortunas (ITSGF) que, como sabemos, se ha introducido a nivel estatal, en principio, con carácter temporal para los ejercicios 2022 y 2023.

Por ello, se modifica de manera transitoria, y sólo aplicable mientras esté vigente el Impuesto Temporal de Solidaridad de las Grandes Fortunas, la bonificación del 100% que hasta ahora existía al Impuesto sobre el Patrimonio, estableciendo en su lugar una bonificación variable para que los contribuyentes madrileños afectados por el Impuesto Temporal de Solidaridad de las Grandes Fortunas lo satisfagan en el Impuesto sobre el Patrimonio. Esta bonificación vendrá determinada por la diferencia, si la hubiere, entre la total cuota íntegra del propio impuesto, una vez aplicado el límite conjunto establecido en el artículo 31 de la LIP, y la total cuota íntegra correspondiente al ITSGF, una vez aplicado el límite conjunto establecido en el artículo 3. Doce de la Ley 38/2022, de 27 de diciembre

De igual manera, los contribuyentes no afectados por el ITSGF seguirán sin pagar el IP.

A efectos prácticos, esta modificación supone lo siguiente:

Contribuyentes con BI superior a 3.700.000 euros:

Con esta modificación, tributarán en el IP aquellos contribuyentes que tengan una base imponible superior a 3.700.000 euros y en el ITSGF la cuota será cero, al deducirse la cuota a ingresar del IP. Estos contribuyentes no tendrán obligación de declarar el ITSGF, dado que la cuota a ingresar será cero.

Contribuyentes con más de 2.000.000 de euros de activo patrimonial pero cuya BI es inferior a 3.700.000 euros.

Tendrán obligación de declarar en el IP pero seguirán aplicando la bonificación del 100 en el IP (puesto que el ITSGF es cero, la bonificación variable en el IP será del 100% de la cuota)

Contribuyentes con base imponible > 700.000 euros y con menos de 2.000.000 euros de activo patrimonial.

La cuota del ITSGF es cero y no tienen obligación de declarar por este impuesto.

La bonificación en el IP será del 100% de la cuota de IP, por lo que no tendrán que pagar por este impuesto y tampoco declarar, ya que el valor de su activo patrimonial no supera los 2 millones de euros.

Publicada la Orden de Módulos de IRPF y el Régimen Especial Simplificado del IVA para 2024

En el BOE de 21 de diciembre, se publicó la Orden HFP/1359/2023, de 19 de diciembre, por la que se desarrollan para el año 2024 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto Sobre el Valor Añadido.

Se mantiene la estructura de las últimas Órdenes reguladoras de la Estimación Objetiva y del Régimen Simplificado del IVA, manteniéndose para el ejercicio 2024, la cuantía de los signos, índices o módulos, así como las instrucciones de aplicación, respecto del IRPF y los módulos e instrucciones aplicables en el Régimen Simplificado del IVA.

Las principales novedades se refieren al IRPF y son las siguientes:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

-

Se establece en un 5% la reducción sobre el rendimiento neto de módulos para todos los contribuyentes que determinen el rendimiento de su actividad económica con arreglo al método de estimación objetiva. (Recordemos que se aplica una reducción del 10 por ciento para el período impositivo 2023 y del 15 por ciento, para el período impositivo 2022).

Esta reducción se tendrá en cuenta para cuantificar el rendimiento neto a efecto de los pagos fraccionados.

-

Las actividades agrícolas y ganaderas podrán seguir reduciendo el rendimiento neto previo:

· En el 35% del precio de adquisición del gasóleo agrícola.

· En el 15% del precio de adquisición de los fertilizantes.

Ambas reducciones únicamente procederán cuando se trate de adquisiciones efectuadas en el ejercicio 2024, documentadas en facturas emitidas en dicho período.

-

Los contribuyentes que desarrollen actividades económicas en la Isla de La Palma podrán seguir reduciendo el rendimiento neto de módulos correspondiente a esas actividades en un 20%.

Esta reducción se tendrá en cuenta para cuantificar el rendimiento neto a efectos de los pagos fraccionados correspondientes a 2024.

-

Asimismo, las modificaciones que para 2021 se establecieron para los índices correctores por piensos adquiridos a terceros y por cultivos en tierras de regadío que utilicen, a tal efecto, energía eléctrica, también se van a aplicar en los períodos impositivos 2022, 2023 y 2024.

-

Se manienen, los índices especiales de rendimiento neto aplicables en Estimación Objetiva en 2024, en los mismos términos que desde 2018, por determinadas actividades agrícolas (uva de mesa -0,32-, flores y plantas ornamentales -0,32- y tabaco -0,26-), así como la cuota devengada por operaciones corrientes en el Régimen Simplificado del IVA para determinadas actividades ganaderas afectadas por crisis sectoriales (Servicios de cría, guarda y engorde de aves -0,06625- y Actividad de apicultura -0,070-).

-

Los contribuyentes que deseen renunciar o revocar su renuncia para el año 2024, tienen un plazo que comenzará el 29 de diciembre de 2023 y finalizará el 31 de enero de 2024, según ha establecido el Real Decreto-ley 8/2023, de 27 de diciembre.

Las renuncias y revocaciones presentadas, para el año 2024, a los regímenes especiales simplificado y de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido o al método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas, durante el mes de diciembre de 2023, con anterioridad al inicio del plazo indicado anteriormente por el Real Decreto Ley 8/2023, se entenderán presentadas en período hábil. No obstante, los sujetos pasivos afectados, podrán modificar su opción en el plazo previsto en el Real Decreto 8/2023.

Se mantiene el mecanismo y efectos de la renuncia tácita –mediante presentación del modelo 130 en vez de 131 o del modelo 303 aplicando las reglas del régimen general del IVA, en lugar de las del RSIVA-, pero desaparece, nuevamente –como ocurrió en 2023- , la posibilidad de efectuar “revocaciones tácitas”, cuya aplicación ha sido meramente transitoria, como consecuencia de la COVID-19 y de lo dispuesto en el RDL 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria.

Deducibilidad del gasto en vestuario en la actividad profesional

Todo gasto derivado del desarrollo de una actividad económica debe cumplir una serie de requisitos para que sea considerado como fiscalmente deducible. Estos requisitos son los siguientes: i) que los gastos se encuentren convenientemente justificados mediante la correspondiente factura; ii) que el gasto se impute a la base imponible del periodo impositivo en que se ha devengado; iii) que el gasto esté vinculado a la actividad económica y relacionado con la obtención de los ingresos y iv) que el gasto se encuentre registrado en la contabilidad o libro registros del contribuyente.

No obstante, la deducibilidad de los gastos derivados del desarrollo de una actividad económica ha sido siempre un tema espinoso, generador de controversias con la Hacienda Pública que en la mayoría de los casos termina en los tribunales.

Normalmente, la afectación de un determinado gasto a la actividad profesional es siempre una cuestión de prueba, debiendo recaer la carga de la prueba, en el contribuyente. En este sentido, hay que tener presente la dificultad que puede existir, en algunas ocasiones, para probar que el gasto se ha ocasionado en el ejercicio de la actividad y que se encuentra correlacionado con los ingresos.

Hoy nos centraremos en un gasto muy concreto, el gasto por vestuario. En principio, nadie dudaría de la deducibilidad del gasto por uniformes de los empleados de un supermercado, ya que se trata de un gasto necesario para el desarrollo de la actividad. Pero, ¿qué ocurre con los gastos de vestuario de otras profesiones, como es la de los abogados, que deben vestir de una determinada manera en determinados momentos de su actividad laboral.

Pues bien, este tema ha cobrado recientemente actualidad ya que los medios de comunicación se han hecho eco, por su particularidad, de una sentencia dictada por el Tribunal Superior de Justicia de Cataluña de 27 de julio de 2023 , que aprueba la deducibilidad del gasto que un abogado en ejercicio realizó por la compra de unas corbatas; deducibilidad negada por el TEAR previo. La resolución recurrida considera que, si bien la deducibilidad de los gastos está condicionada por el principio de su correlación con los ingresos, los gastos que puedan considerarse tanto para la esfera particular del contribuyente como para su actividad económica, “exigen un mayor rigor probatorio”, de modo que solo cabrá su deducción cuando tal vinculación se acredite “suficientemente”. Partiendo de este criterio, y en contra de lo que pudiera pensarse, el tribunal administrativo admite la deducibilidad del gasto satisfecho por la confección de un traje de vestir para el profesional “en atención a la consideración a su profesión de abogado, que requiere un mayor formalismo que otras profesiones” y por cuanto se cuenta con factura completa. El importe satisfecho por la compra de las dos corbatas, sin embargo, es negado por el TEAR Cataluña por cuanto solo se acredita mediante factura simplificada y apunte bancario. Este último aspecto es discutido por el TSJ Cataluña, quien establece que sí se ha admitido en el pasado la factura simplificada si aparecían “otros medios de prueba que acreditaban que se había realizado para la actividad y se contextualizaba el gasto en cuanto a su efectividad e imputación”. Así, admite como otro medio de prueba que acredita que el gasto se ha hecho para la actividad, el hecho de que la corbata constituye, dice, un “complemento casi indispensable del formalismo que se le ha reconocido a la actividad profesional”, bendiciendo la deducibilidad del gasto asociado a su compra.

No obstante lo anterior, la controversia crece cuando se constata la diferencia de criterio de dentro de la propia Administración, con relación con estos gastos. Así, la Dirección General de Tributos en su reciente consulta V2646-23, de 29 de septiembre, niega a una abogada en ejercicio la deducibilidad del gasto en la adquisición de unos trajes “que utilizará única y exclusivamente para el desempeño de su profesión”, afirmando que “su condición de ropa de vestir de uso general no permite establecer la existencia de una correlación con los ingresos”.

Imposición mínima global del 15% a las multinacionales

El Consejo de Ministros ha aprobado en primera vuelta el Anteproyecto de Ley que permite transponer íntegramente la Directiva europea relativa a la garantía de un nivel mínimo global de imposición del 15% para los grupos de empresas multinacionales y los grupos nacionales de gran magnitud. Esta medida, que ahora iniciará el trámite de información pública y de órganos preceptivos, sigue las recomendaciones formuladas en el denominado Pilar 2 del programa BEPS (iniciativa contra la erosión de la base imponible y el traslado de beneficios) acordado por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

El objetivo de este anteproyecto es adaptar al marco legal español los acuerdos de fiscalidad internacional alcanzados en los foros e instituciones globales como el G20, la OCDE o la UE, para luchar contra la planificación fiscal agresiva de las multinacionales.

Una política en la que el Gobierno de España ha sido pionero al establecer en 2022 un tipo mínimo efectivo de Sociedades para los grandes grupos empresariales. Con la transposición del Pilar 2 se completará y avanzará por ese camino en coordinación con más de un centenar de países.

Por tanto, el texto aprobado pretende establecer un nivel mínimo global de imposición para los grupos multinacionales o los grupos domésticos, denominados grupos nacionales de gran magnitud, que tengan un importe neto de la cifra de negocios igual o superior a 750 millones de euros, de acuerdo con los estados financieros consolidados de la entidad matriz última, en, al menos, dos de los últimos cuatro ejercicios inmediatamente anteriores.

De esta forma, la cifra coincide con la exigida a los grupos multinacionales para la presentación de la información país por país, que se introdujo en el ordenamiento jurídico español en 2015 y ya supuso un importante avance en cooperación fiscal internacional.

En cualquier caso, y siguiendo lo que establece la Directiva, la norma contempla la exclusión de diversos tipos de entidades en la aplicación de esta tributación mínima global. Es el caso, por ejemplo, de los denominados entes públicos, las organizaciones internacionales, las organizaciones sin ánimo de lucro o los fondos de pensiones, entre otras.

Impuesto complementario

La Directiva comunitaria recoge que los estados miembros podrán optar por aplicar un impuesto complementario que grave a las multinacionales o grandes grupos nacionales que radiquen en su territorio y que no alcancen una tributación mínima del 15%, en la jurisdicción de dicho estado miembro. España aplicará dicho impuesto complementario, que tiene tres configuraciones complementarias entre sí:

-

El impuesto complementario nacional. Su finalidad principal es garantizar que las entidades constitutivas del grupo multinacional o nacional de gran magnitud radicadas en territorio español, y que no alcancen una tributación mínima del 15% en España, lleguen a ese tipo a través de este impuesto. Por el contrario, si la imposición del grupo ya fuera superior al 15% no le afectaría este impuesto complementario.

Es importante destacar que el impuesto complementario nacional es compatible con el tipo mínimo del 15% que aprobó el Gobierno en su legislación interna y que entró en vigor en 2022. La diferencia es que el tipo complementario nacional exige una tributación mínima del 15% sobre el resultado contable ajustado, que se calcula con los parámetros que marca la Directiva y es igual para todos los países. En cambio, el tipo mínimo en el Impuesto sobre Sociedades se determina sobre la base imponible.

-

Impuesto complementario primario. En este caso, el impuesto se aplicará cuando la matriz de un grupo multinacional se sitúe en España y obtenga rentas de filiales situadas en el extranjero que aplican un tipo impositivo inferior al 15%. Cuando eso suceda, se activar el impuesto complementario.

-

Impuesto complementario secundario. Actúa como un sistema de cierre y que se activa cuando algunas de las empresas del grupo multinacional hayan obtenido rentas en el exterior que no hayan sido gravadas al 15%. La diferencia entre el impuesto primario y el secundario es que este último no recae sobre la matriz, sino sobre filiales del grupo ubicadas en España.

Una vez aprobado el anteproyecto de ley en primera vuelta del Consejo de Ministros el texto comenzará el trámite de los órganos consultivos antes de ser ratificado de nuevo por el Gobierno para ser remitido al Parlamento.

Cuando este proceso concluya y la norma sea aprobada definitivamente, España contará con una fiscalidad más justa, moderna y alineada con la política tributaria internacional.

Fuente: Consejo de Ministros

El gobierno aprueba un Real Decreto-ley con medidas fiscales

En el último Consejo de ministros del año, el celebrado el pasado 27 de diciembre de 2023, el Gobierno ha aprobado el REAL DECRETO-LEY por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía.

Entre las principales medidas que afectan al ámbito tributario destacan las siguientes:

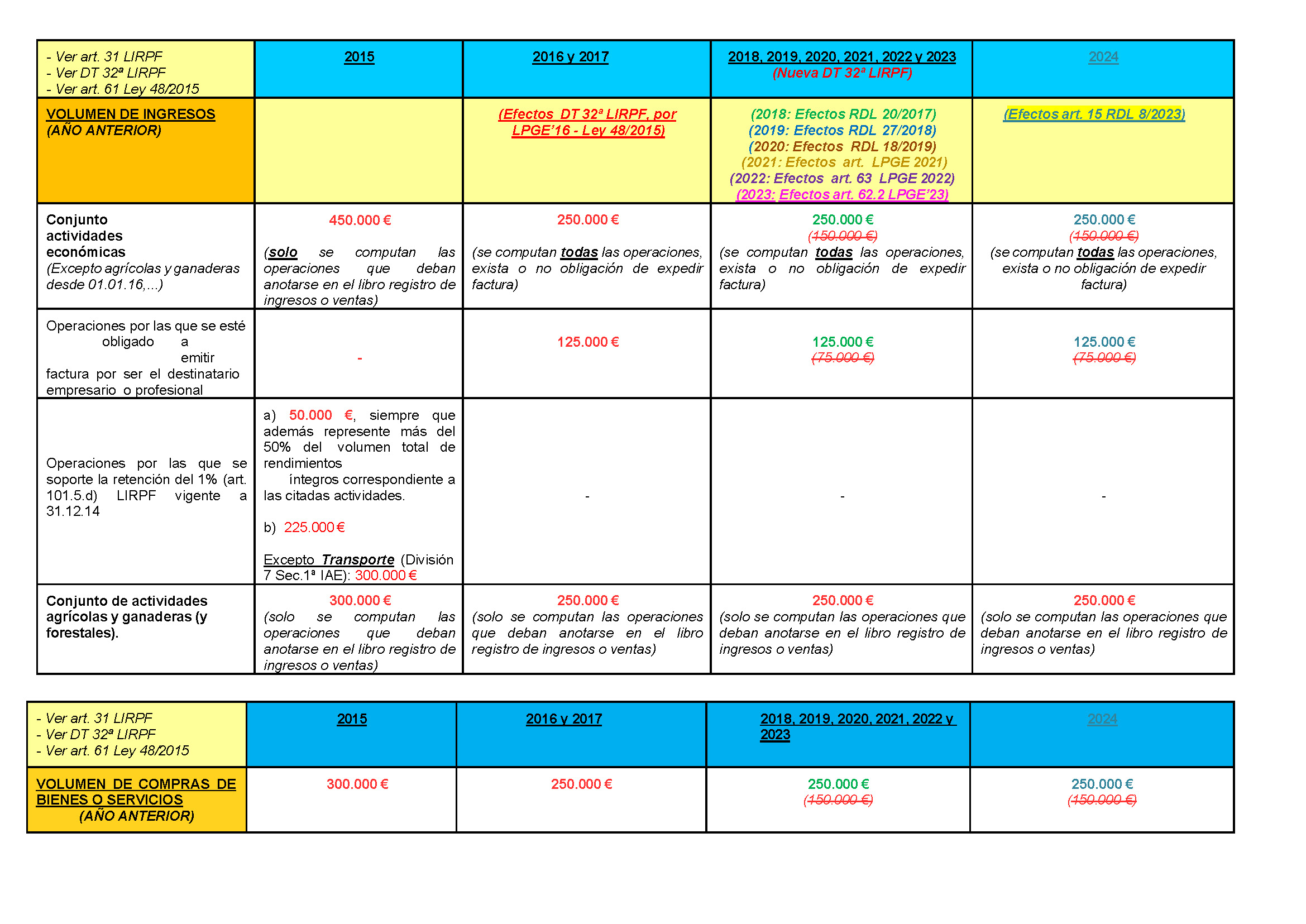

Cuadro comparativo de causas de exclusión de la estimación objetiva ("Módulos") y del régimen simplificado del IVA

CUADRO RESUMEN DE CAUSAS DE EXCLUSIÓN (ESTIMACIÓN OBJETIVA) - EJERCICIOS 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023 y 2024

- 2016 y 2017: Efectos de la DT 32ª LIRPF, por LPGE’16 - Ley 48/2015 (VER LPGE’16 en: https://www.boe.es/buscar/pdf/2015/BOE-A-2015-11644- consolidado.pdf) 2018: Efectos del RDL 20/2017, de 29 de diciembre (BOE del 30): Prórroga, en 2018, de los límites de exclusión aplicables en 2016 y 2017 (Nueva redacción DT 32ª LIRPF y nueva redacción DT 13ª LIVA) (VER RDL 20/2017 en http://www.boe.es/buscar/act.php?id=BOE-A-2017-15836: EFECTOS EN 2018)

- 2019: Efectos del RDL 27/2018, de 28-12-18 (BOE del 29): Prórroga, en 2019, de los límites de exclusión aplicables en 2016, 2017 y 2018 (nueva DT 32ª LIRPF y nueva DT 13ª LIVA) (VER RDL 27/2018 en https://www.boe.es/diario_boe/txt.php?id=BOE-A-2018-17991: EFECTOS EN 2019)

- 2020: Efectos del RDL 18/2019, de 27-12-19: Prórroga, en 2020, de los límites de exclusión aplicables en 2016, 2017, 2018 y 2019 (nueva DT 32ª LIRPF y nueva DT 13ª LIVA) (VER RDL 18/2019 en https://www.boe.es/diario_boe/txt.php?id=BOE-A-2019-18611: EFECTOS EN 2020)

- 2021: Efectos del artículo 63 del Proyecto de Ley de PGE para 2021: Prórroga , en 2021, de los límites de exclusión aplicables en 2016, 2017, 2018, 2019 y 2020 (Nueva DT 32ª LIRPF y nueva DT 13ª LIVA) (VER ARTS. 63 y 70 del ANTEPROYECTO LPGE’21 en http://www.congreso.es/docu/pge2021/pge_2021-web/PGE-ROM/doc/1/1/N_21_A_R_1_ARTICULADO%20DE%20LA%20LEY.PDF: EFECTOS EN 2021)

- 2022: Efectos de los artículos 60 y 63 del Proyecto de Ley de PGE para 2022: Prórroga, en 2022, de los límites de exclusión aplicables en 2016, 2017, 2018, 2019, 2020 y 2021 (Nueva DT 32ª LIRPF y nueva DT 13ª LIVA) (VER ARTS. 60 y 63 del Proyecto LPGE en: https://www.congreso.es/busqueda- de- publicaciones?p_p_id=publicaciones&p_p_lifecycle=0&p_p_state=normal&p_p_mode=view&_publicaciones_mode=mostrarTextoIntegro&_publicaciones_legisla tura=XIV&_publicaciones_id_texto=(BOCG-14-A-70-8.CODI.) EFECTOS EN 2022)

- 2023: Efectos del art. 62.2 del Proyecto de Ley de PGE para 2023: Prórroga, en 2023, de los límites de exclusión aplicables en 2016, 2017, 2018, 2019, 2020, 2021 Y 2022 (Nueva DT 32ª LIRPF y nueva DT 13ª LIVA) (VER ARTS. 60 y 63 y DT 5ª del P LPGE en https://www.sepg.pap.hacienda.gob.es/Presup/PGE2023Proyecto/MaestroDocumentos/PGE-ROM/doc/1/1/N_23_A_R_1_1.PDF

- 2024: Efectos del art.15 RDL 8/2023: Prórroga, en 2024, de los límites de exclusión aplicables en 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023 Y 2024. (Nueva DT 32ª LIRPF y nueva DT 13ª LIVA) (VER ARTS. 60 y 63 y DT 5ª del P LPGE en https://www.sepg.pap.hacienda.gob.es/Presup/PGE2023Proyecto/MaestroDocumentos/PGE-ROM/doc/1/1/N_23_A_R_1_1.PDF

*****

Magnitudes excluyentes de carácter general

- Volumen de ingresos en el año inmediato anterior superior a 250.000 € para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales

- Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura.

- Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 €

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 €

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones de inmovilizado, superior a 250.000 €

Magnitudes excluyentes específicas: para las actividades de trasporte de mercancías por carretera (epígrafe 722) y los servicios de mudanzas (epígrafe 757) el límite disminuyó de 5 a 4 vehículos cualquier día del año.

Desde 2016: exclusión de las actividades incluidas en las divisiones 3, 4 y 5 de la sección primera de las Tarifas del IAE sujetas a retención del 1% en 2015.

*****

Territorio Común

Enero 2024

Hasta el 2 de enero

Renta

-

Renuncia o revocación estimación directa simplificada y estimación objetiva para 2024 y sucesivos: 036/037

IVA

-

Noviembre 2023. Autoliquidación: 303

-

Noviembre 2023. Grupo de entidades, modelo individual: 322

-

Noviembre 2023. Grupo de entidades, modelo agregado: 353

-

Noviembre 2023. Operaciones asimiladas a las importaciones: 380

-

Tercer y cuarto trimestre 2022 y primer y segundo trimestre 2023: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

-

Renuncia o revocación regímenes simplificado y agricultura, ganadería y pesca para 2023 y sucesivos: 036/037

-

Opción o revocación por la determinación de la base imponible mediante el margen de beneficio global en el régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección para 2024 y sucesivos: 036

-

Opción tributación en destino ventas a distancia a otros países de la Unión Europea para 2024 y 2025: 036

-

Renuncia régimen de deducción común para sectores diferenciados para 2024: sin modelo

-

Comunicación de alta en el régimen especial del grupo de entidades: 039

-

Opción o renuncia por la modalidad avanzada del régimen especial del grupo de entidades: 039

-

Comunicación anual relativa al régimen especial del grupo de entidades: 039

-

Opción por el régimen especial del criterio de caja para 2024: 036/037

-

Renuncia al régimen especial del criterio de caja para 2024, 2025 y 2026: 036/037

Declaración de información de la utilización de determinados mecanismos transfronterizos de planificación fiscal

-

Año 2022: 236

Noticiario

|

Grandes del Ibex se ofrecen a dar prácticas a inspectores de Hacienda en sus empresas |

||

|

|

|

Creen que buena parte de los encontronazos con Hacienda en los tribunales nacen del desconocimiento sobre su realidad económica. Algunas de las principales multinacionales españolas con presencia en el Ibex se han puesto en contacto en los últimos meses con el Ministerio de Hacienda para ofrecerse a dar formación práctica a las nuevas hornadas de inspectores de Hacienda con el fin de que tengan un conocimiento más directo de su realidad económica y de que puedan aplicarlo cuando llegue el momento de fiscalizar su adecuado cumplimiento de las obligaciones tributarias, según han confirmado a ABC fuentes ministeriales y empresariales. ABC 27-12-2023

|

|

Hacienda lanza un alud de inspecciones sobre la tributación del capital riesgo |

||

|

|

|

Comprueba que no se produce un uso abusivo de la exención de pagar por dividendos y plusvalías. Se enfoca en operaciones entre diferentes países y la identificación del beneficiario efectivo. Hacienda pone el foco en la tributación del capital riesgo y lanza una oleada de inspecciones a los fondos que operan en España. Así lo confirman a elEconomista.es fuentes al tanto de los movimientos inspectores que señalan que estos se han incrementado después de que la AEAT incluyese entre sus prioridades del plan de inspección de 2023 a este tipo de actores. El economista, 27-12-2023

|

|

|

|

La inversión se duplica entre 2010 y 2019. Madrid es la comunidad que más fondos capta; Canarias, la que más sube España dedica un 1,2% de su PIB a I+D+i, lo que sitúa la inversión española en torno a un punto por debajo de la media de la UE-15 y alejada de países como Alemania o los países nórdicos, que superan el 3%, según los datos de la Autoridad Independiente de Responsabilidad Fiscal (AIReF). El organismo destaca, además, que las empresas pequeñas muestran “una propensión a la innovación de las más bajas” de los países de la Unión Europea. Así las cosas, uno de los objetivos confesos durante la pasada legislatura de la ministra de Ciencia, Innovación y Universidades, Diana Morant, fue incentivar la I+D privada en ciencia. Para ello, una de las principales herramientas son las deducciones fiscales. Estas han pasado de 239 millones a 535 millones entre 2010 y 2019 (último período liquidado), según los datos del ministerio. El País, 27-12-2023

|

|

Hacienda afila desde enero el control a las criptomonedas: lo que hay que saber de cara a 2024 |

||

|

|

|

La Agencia Tributaria accederá desde enero a datos de todas las operaciones con criptomonedas realizadas en 2023 en la que será la primera campaña de las nuevas declaraciones informativas que obliga a los intermediarios a proporcionar información detallada de todas las transacciones para un control más exhaustivo. Las ganancias obtenidas de la operación con criptomonedas siempre han tributado en el IRPF, pero a partir de 2024 Hacienda accederá a información adicional de los contribuyentes que hayan tenido u operado con criptomonedas a lo largo de 2023. Esta estará recogida en las nuevas declaraciones informativas que se tienen que presentar entre el 1 y el 31 enero de 2024, salvo en el caso del modelo 721, que cuenta con plazo hasta abril. El economista 26-12-2023

|

|

El impuesto mínimo del 15% afectará a 830 grupos con negocio en España |

||

|

|

|

El nuevo Impuesto Complementario para lograr que los grandes grupos tanto nacionales como internacionales y sus filiales tributen en nuestro país al menos a un tipo mínimo del 15% afectará a un total de 830 compañías con presencia en España. El Ministerio de Hacienda asegura que es imposible estimar una recaudación aproximada y descarta así la idea de conseguir 10.000 millones de euros extra por esta vía como adelantó la vicepresidenta y ministra de Trabajo, Yolanda Díaz, en octubre. Hacienda ha configurado este tributo como un nuevo impuesto que complementará al de Sociedades, sin realizar una reforma sobre el segundo. Esta figura llega tras el pacto alcanzado por 138 países de la OCDE, materializado en la UE a través de la Directiva de 2022 que obliga a España, y al resto de Estados, a aplicarla a partir del 1 de enero de 2024. Así es el Impuesto Complementario. El economista 22-12-2023

|

|

|

|

Acusan al Gobierno de incumplir la legislación tributaria. "Supone un paso más en la desvirtuación del papel de la ley en contextos de fragmentación parlamentaria y alta división política", critican desde Aedaf. "Son impuestos enmascarados" "Los gravámenes temporales a banca y energéticas vulneran la legalidad tributaria vigente e incumplen los principios constitucionales de generalidad, capacidad económica e igualdad". Con esta contundencia, el catedrático de Derecho Financiero y Tributario de la Universidad Complutense de Madrid y miembro de la Asociación Española de Asesores Fiscales (Aedaf), Miguel Angel Martínez Lago, se ha referido a estas dos nuevas figuras tributarias durante la presentación de su estudio "Las prestaciones patrimoniales públicas no tributarias", en el que considera que la fórmula elegida por el Gobierno para evitar que estos tributos no tenga la forma legal de impuestos sino de prestaciones patrimoniales públicas no tributarias supone una "huida del derecho financiero. Evidentemente son impuestos enmascarados". La Razón, 20-12-2023

|

|

Hacienda estudia subir al 10% la deducción para los autónomos por gastos no justificables |

||

|

|

|

La Agencia Tributaria estudia incrementar al 10% la deducción en el IRPF para que los autónomos puedan desgravarse gastos de difícil justificación como las comidas, la gasolina, el teléfono o los suministros del hogar en el caso de que teletrabajen. En la actualidad, los autónomos, sobre el rendimiento neto de la actividad (ingresos menos gastos deducibles) pueden aplicar una reducción del 7% por los gastos de difícil justificación, mientras que los autónomos societarios (aquellos que han creado una empresa) pueden deducirse hasta el 3%. Hacienda valora este cambio dentro de la reforma fiscal para los autónomos en la que trabaja desde hace un año. La Administración dará a conocer en los próximos días y antes de que acabe el ejercicio el documento definitivo de la reforma que entrará en marcha dentro de un año, el 1 de enero de 2025, como señala la Directiva europea. El economista, 20-12-2023

|