EL próximo 1 de julio se inicia el plazo de presentación del Impuesto sobre Sociedades para todas aquellas entidades cuyo cierre fiscal coincide con el año natural.

A continuación, se detallan algunas cuestiones y novedades que afectarán a la declaración del Impuesto sobre Sociedades 2023.

1.- Amortizaciones del inmovilizado material, intangible e inversiones inmobiliarias

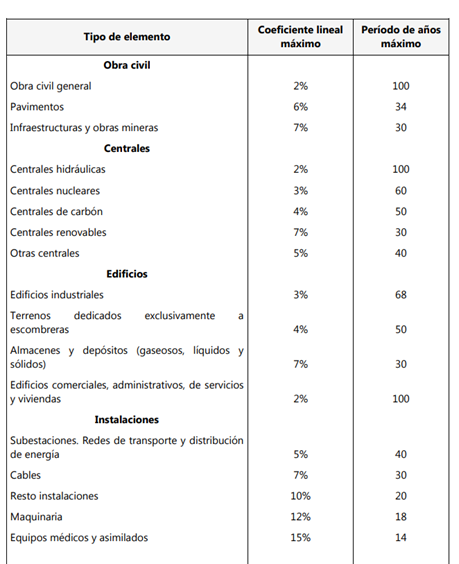

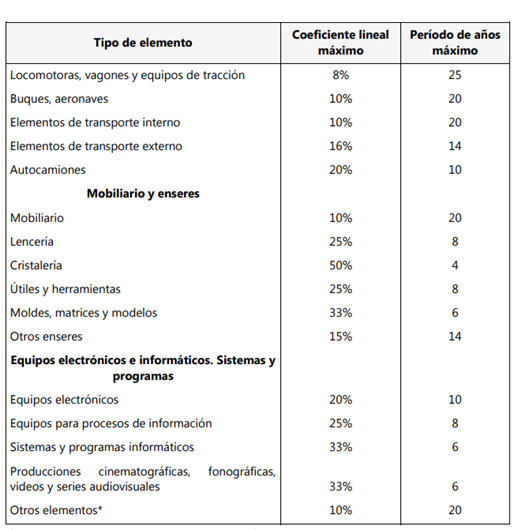

Serán deducibles Serán deducibles las cantidades que correspondan a la depreciación efectiva que sufran los distintos elementos por funcionamiento, uso, disfrute u obsolescencia, entendiéndose que por tal depreciación es efectiva cuando se practique conforme a alguno de los métodos establecidos en la normativa del Impuesto.

La norma recoge los siguientes métodos de amortización: amortización lineal, porcentaje constante sobre valor pendiente de amortización; método de números dígitos y plan de amortización previamente autorizado por la Administración.

|

Recuerda que:

En el caso de bienes usados se amortizarán aplicando el doble del coeficiente de amortización líneal máximo sobre su precio de adquisición o coste de producción originario si se conociese.

En el caso de elementos utilizados durante más de un turno podrán amortizarse en función del coeficiente formado por la suma del coeficiente de amortización mínimo y el resultado de multiplicar la diferencia entre el coeficiente de amortización lineal máximo y el mínimo por el coeficiente entre las horas diarias habitualmente trabajadas y ocho horas.

|

-

Inmovilizado intangible: Desde el 1 de enero de 2016, el inmovilizado intangible se amortizará en función de su vida útil. En caso de que ésta no pueda estimarse de forma fiable, la amortización será deducible con el límite máximo del 5 por 100 anual.

-

Fondo de comercio: su amortización será deducible con el límite máximo del 5 por 100 anual.

Desde el punto de vista contable, los inmovilizados intangibles son activos de vida útil definida y se amortizarán en el plazo de su vida útil y cuando no pueda estimarse de manera fiable se amortizará en el plazo de 10 años.

La vida útil del fondo de comercio se presume, que es de 10 años, salvo prueba en contrario.

Cuadro resumen diferencias gasto contable y gasto fiscal:

|

Elemento del inmovilizado intangible

|

Amortización contable

|

Amortización fiscal

|

|

Con carácter general

|

En su vida útil

|

En su vida útil

|

|

Si no puede estimarse vida útil

Fondo de comercio

|

10% anual

10% anual

|

5% anual

5% anual

|

Continua vigente el régimen transitorio para las inversiones realizadas en elementos nuevos del activo material fijo e inversiones inmobiliarias con anterioridad a 31 de marzo de 2012 con cantidades pendientes de aprovechar libertad de amortización (se excepcionan las ERD).

- Libertad de amortización con mantenimiento de empleo con cantidades pendientes de amortizar aplicable, pero con un límite del 40% de la BI previa a la aplicación de ese incentivo y a BINS.

- Libertad de amortización sin mantenimiento de empleo con cantidades pendientes de amortizar aplicable, pero con un límite del 20% de la BI previa a la aplicación de ese incentivo y a BINS.

Pueden amortizarse libremente los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 300€, con el límite global de 25.000 euros anuales. Si el período impositivo tuviera una duración inferior a un año, el límite será el resultado de multiplicar 25.000€ por la proporción existente entre la duración del período impositivo respecto del año.

Como novedad para el año 2023, las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

Los vehículos a los que son de aplicación esta amortización acelerada son los siguientes:

FCV (Fuel Cell Vehicle): vehículo eléctrico de pila de combustible

FCHV (Fuel Cell Hybrid Vehicle): vehículo híbrido de pila de combustible

BEV (Battery Electric Vehicle) - vehículo eléctrico a batería

PHEV: Plug-in Hybrid Electric Vehicle: vehículo híbrido eléctrico enchufable

También como novedad para 2023, podrán amortizarse, en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas, las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, de potencia normal o de alta potencia afectas a actividades económicas, y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025.

Se permite amortizar libremente las inversiones en instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables, así como las que sustituyan instalaciones que utilicen energía de fuentes no renovables y se pongan a disposición del contribuyente a partir del 20 de octubre de 2022, y entre en funcionamiento en 2023. Los edificios no podrán acogerse a la libertad de amortización.

Se condiciona la libertad de amortización a que durante los 24 meses siguientes a la fecha de inicio del periodo impositivo en que los elementos adquiridos entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto a la plantilla media de los 12 meses anteriores.

La cuantía máxima de la inversión que podrá beneficiarse del régimen de libertad de amortización será de 500.000 euros.

Las entidades de reducida dimensión podrán optar entre aplicar el régimen de libertad de amortización por creación y mantenimiento de empleo o aplicar este régimen de libertad de amortización.

Las entidades de reducida dimensión, aquellas cuyo importe de cifra de negocios en e l ejercicio anterior haya sido inferior a 10 millones de euros, podrán aplicar los beneficios fiscales de libertad amortización para las inversiones realizadas en elementos nuevos del inmovilizado material e inversiones inmobiliarias siempre que dichas inversiones vayan acompañadas de creación de empleo.

La inversión debe ir acompañada de un incremento de la plantilla media de la empresa referida a los 24 meses siguientes a la fecha del inicio del período impositivo en que los bienes adquiridos entren en funcionamiento, en relación a la plantilla media de los 12 meses anteriores y dicho incremento ha de mantenerse durante un período adicional de otros 24 meses, todo ello condicionado a que se cumplan determinados requisitos.

La cuantía máxima de la inversión que puede beneficiarse del régimen de libertad de amortización es la que resulte de multiplicar la cifra de 120.000 euros por el incremento de plantilla calculado con dos decimales.

Podrán amortizarse de forma acelerada los elementos del inmovilizado material nuevo, inversiones inmobiliarias e inmovilizado intangible resultándoles de aplicación el coeficiente de amortización fiscal máxima multiplicado por dos.

Los fondos de comercio, marcas, derechos de traspaso y demás bienes del inmovilizado inmaterial que no tuviesen vida útil definida el Coeficiente de amortización fiscal máxima estará multiplicado por 1,5.

Se establece un régimen especial de amortización consistente en aplicar una amortización acelerada de aquellos bienes adquiridos mediante contratos de leasing consistente en multiplicar por dos el coeficiente de amortización general. En el caso de entidades de reducida dimensión el coeficiente se multiplicará por tres.

2.- Deterioros fiscalmente deducibles

El gasto contable por insolvencias de deudores será gasto fiscalmente deducible siempre que:

-

Hayan transcurrido seis meses desde el vencimiento de la obligación de cobro;

-

El deudor se encuentre en concurso de acreedores, siendo suficiente con el auto que lo declare.

-

Las deudas estén reclamadas judicialmente; o

-

El deudor esté procesado por un delito de alzamiento de bienes,

|

Recuerda que:

No son deducibles las pérdidas por deterioro de créditos adeudados por:

-

Entidades públicas (Administración del Estado, CC.AA., corporaciones locales, entidades gestoras de la Seguridad Social, etc …).

-

Personas o partes vinculadas (salvo que estén en situación de concurso y se haya producido la apertura de fase de liquidación por el juez).

-

Las correspondientes a estimaciones globales del riesgo de insolvencias.

|

Caso especial de insolvencias de deudores en entidades de reducida dimensión: se considera como gasto fiscalmente deducible la dotación adicional del 1 por 100 del saldo de deudores existente a la conclusión del período impositivo (excepto de aquellos deudores sobre los que se hubiera dotado pérdida, deducible o no, de acuerdo con el párrafo anterior).

El tratamiento fiscal de la reversión contable de deterioros, dependerá de que haya sido posible su deducción o no. Si se pudo deducir el gasto por deterioro, la reversión será ingreso contable y fiscal. Por el contrario, si el deterioro contable no se pudo deducir, en el ejercicio de su reversión habrá que realizar un ajuste negativo para no tributar de nuevo.

3.- Gastos no deducibles

Tienen la consideración de gastos no deducibles los siguientes:

-

Retribución de fondos propios: dividendos en dinero o en especie, remuneración de préstamos participativos entre empresas del grupo mercantil.

-

Gastos derivados de la contabilización del Impuesto sobre Sociedades

-

Multas y sanciones

-

Intereses de demora

-

Pérdidas del juego

-

Gastos por atenciones a clientes y proveedores: se limita el importe del gasto al

-

1% del importe neto de la cifra de negocios del ejercicio.

-

Gastos derivados de la extinción de la relación laboral, común o especial: se limita la deducibilidad de estos gastos a 1.000.000 de euros o al importe establecido en el Estatuto de los Trabajadores si esta fuera mayor.

-

Gastos de actuaciones contrarias al ordenamiento jurídico

-

Gastos financieros: serán deducibles con el límite del 30% del beneficio operativo del ejercicio, siendo el límite máximo de deducción 1.000.000 de euros.

-

Asimetrías híbridas

4.- Reserva de capitalización

Aquellas sociedades que tributen al tipo general, podrán reducir la base imponible en un 10 por 100 del incremento de los fondos propios en el período impositivo) sin tener en cuenta el resultado del ejercicio ni el del anterior), con un máximo del 10% de la base imponible previa a esta reducción y a restarle la deducción de gastos que originaron activos por impuesto diferido (DTA) y de bases imponibles negativas (BIN’s).

En caso de que no se pueda aplicar toda la reducción, por el límite del 10% de la base imponible, el importe pendiente podrá reducirse en los 2 ejercicios inmediatos y sucesivos, conjuntamente con la reducción que pueda corresponder en ellos por este concepto y con el mismo límite del 10% de dicha base imponible.

5.- Reserva de nivelación

Las entidades de reducida dimensión podrán reducir su base imponible en un 10 por 100 con el límite de 1.000.000 euros. La reducción se aplicará a la base imponible resultante después de ajustes extracontables, compensación de bases imponibles negativas y de aplicar la reducción por la reserva de capitalización.

Si en los 5 ejercicios posteriores a la dotación de esta reserva se genera una base imponible negativa, ésta se reducirá obligatoriamente con el importe de la reserva. Si transcurren 5 años y no se ha aplicado la reserva en su totalidad, por no haber tenido durante dicho período bases negativas que la absorban totalmente, el importe que reste se suma a la base imponible de este último ejercicio.

Recuerda que :

Es obligatorio la dotación de una reserva indisponible por importe de la reducción con cargo a los beneficios del ejercicio en que se minora la base. Si no existen beneficios suficientes en el ejercicio de reducción, deberá dotarse en los ejercicios siguientes en cuanto sea posible.

|

6.- Reserva para inversiones en Canarias

Las entidades sujetas al Impuesto tendrán derecho a una reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en Canarias, destinen de sus beneficios a la reserva para determinadas inversiones. La reducción se aplicará a las dotaciones que en cada período impositivo se hagan a la reserva para inversiones hasta el límite del 90% de la parte de beneficio obtenido en el mismo período que no sea objeto de distribución, en cuanto proceda de establecimientos situados en Canarias.

Se consideran beneficios procedentes de establecimientos en Canarias los derivados de actividades económicas, incluidos los procedentes de la transmisión de los elementos patrimoniales afectos a las mismas, así como los derivados de la transmisión de elementos patrimoniales no afectos a actividades económicas.

7.- Compensación de bases imponibles negativas

No hay límite temporal para aplicar bases imponibles negativas generadas en ejercicios anteriores. La sociedad podrá decidir el importe que quiere compensar sin que exista ninguna prelación

La compensación de bases imponibles negativas está limitada al 70% de la base imponible previa a la aplicación de la reserva de capitalización, pudiendo, en cualquier caso, deducir hasta 1.000.000€. Este límite se prorrateará cuando el periodo impositivo sea inferior al año natural.

|

Ten en cuenta que:

La Administración podrá revisar las bases imponibles negativas a un plazo máximo de 10 años desde la finalización del plazo de presentación de la declaración del Impuesto donde se generaron dichas bases imponibles negativas. Es importante conservar toda la documentación contable de los ejercicios en los que la empresa haya generado bases imponibles negativas en el Impuesto sobre Sociedades.

|

8.- Tipos de gravamen

-

Tipo de gravamen general del Impuesto sobre Sociedades: el tipo del 25% es aplicable a todos los contribuyentes salvo a aquellos para los que se establecen tipos de gravamen especiales.

-

Tipo de gravamen reducido: Como novedad en 2023 se reduce del 25 al 23 por 100 el tipo de gravamen aplicable a entidades cuya cifra neta de negocios del periodo impositivo inmediato anterior sea inferior a 1.000.000 euros y además no tenga la consideración de entidad patrimonial.

-

Tipo de gravamen reducido para entidades de nueva creación: las entidades creadas entre el 1 de enero de 2013 y 31 de diciembre de 2024 aplicarán en el primer periodo impositivo en que la base sea positiva y en el siguiente el tipo del 15% a los primeros 300.000 euros de base imponible y el tipo del 20% al resto.

Para entidades de nueva creación constituidas a partir de 1 de enero de 2015, se aplicará el tipo reducido del 15% en el ejercicio en el que se genere una base imponible positiva y en el siguiente, siempre y cuando se cumplan los siguientes requisitos:

- Que la entidad realice actividades económicas

- Que no deba tributar a un tipo de gravamen inferior

- Que no se trate de una entidad patrimonial.

9.- Tributación mínima

Los contribuyentes con importe neto de la cifra de negocios superior a 20.000.000 euros en los 12 meses anteriores a la fecha en que se inicie el periodo impositivo, y aquellos que tributen en el régimen de consolidación fiscal, con independencia de su cifra de negocio, no podrán tener una cuota líquida inferior al 15 por 100 de la bse imponible positiva (después de aplicar las reservas de capitalización, de nivelación y de compensar bases imponibles negativas).

10.-Principales deducciones

Las actuales deducciones para incentivar determinadas actividades vigentes son:

-

Investigación y desarrollo (I + D): Porcentaje de deducción 25-42%

-

Gastos investigadores cualificados (I + D) : porcentaje de deducción 17%

-

Inversiones en inmovilizado material o intangibles afectos (I+D+i): porcentaje de deducción 8%

-

Innovación tecnológica: porcentaje de deducción 12%

-

Innovación tecnológica (i) para sector automoción: porcentaje de deducción 50-15%

-

Producción cinematográfica española y extranjera: porcentaje de deducción 30%-25%

-

Espectáculos en vivo de artes escénicas y musicales: porcentaje de deducción 20%

-

Por contrato a trabajadores discapacitados: Importes a deducir 9.000-12.000€

-

Donativos a entidades sin ánimo de lucro (ley 49/2002): porcentaje de deducción 35-40%

-

Aportaciones a planes de pensiones: porcentaje de deducción 10%.