|

Se aprueban nuevas medidas en IRPF, IVA e IS

El Gobierno ha aprobado un Real Decreto-Ley (RD-L 4/2024) que introduce nuevas medidas fiscales que afectan, fundamentalmente, al IRPF, IS e IVA.

Impuesto sobre el Valor Añadido

Se introducen cambios en el tipo aplicable a alimentos básicos.

Así, la reducción del IVA en productos fundamentales de la cesta de la compra, que entró en vigor a principios de 2023 y que el ejecutivo ha decidido prorrogar temporalmente, se mantendrá vigente hasta que los precios de estos productos se normalicen.

En este sentido, se ha ampliado la lista de alimentos básicos que estarán sujetos a un IVA del 0%, incluyendo el aceite de oliva. Es la segunda reducción impositiva aplicada al aceite de oliva, que anteriormente tenía un IVA del 5%.

Además, se modifica la Ley del Impuesto sobre el Valor Añadido para que, a partir del 1 de enero de 2025 el aceite de oliva sea considerado un alimento básico y se le aplique un IVA del 4%, en lugar del 10% que tenía previamente.

|

TIPO DE IVA EN LOS ALIMENTOS |

||

|

Periodo temporal |

Tipo de alimentos |

Tipo de IVA |

|

1 julio - 30 septiembre 2024 |

Alimentos Básicos |

0% |

|

1 julio - 30 septiembre 2024 |

Aceite de oliva |

0% |

|

1 julio - 30 septiembre 2024 |

Pastas y aceites de semillas |

5% |

|

|

|

|

|

1 octubre - 31 diciembre 2024 |

Alimentos básicos (incluido aceite de oliva) |

2% |

|

1 octubre - 31 diciembre 2024 |

Pastas y aceites de semillas |

7,5% |

|

Nueva lista de alimentos básicos que se modificará a efectos de IVA: Verduras, Hortalizas, Legumbres, Tubérculos, Cereales, Aceite de oliva, Pan, Harina, Leche, Quesos, Huevos, Frutas. |

Impuesto sobre la renta de las personas físicas

-

Se incrementa la cuantía de la reducción por obtención de rendimientos del trabajo a 7.302 euros anuales y se eleva el umbral de la obligación de declarar en 2024 a 15.876 euros anuales, con la finalidad de exonerar de tributación a los rendimientos íntegros del trabajo inferiores al Salario Mínimo Interprofesional.

-

Se amplía a 2024 el ámbito temporal de aplicación de la deducción del 60% por residencia habitual y efectiva en la isla de La Palma.

-

Se posibilita la aplicación de la libertad de amortización regulada en el IS para vehículos eléctricos y nuevos puntos de recarga a los contribuyentes de IRPF que desarrollen una actividad económica en régimen de módulos. Hasta ahora este incentivo, que se regulaba como amortización acelerada, solo podían aplicarlo los contribuyentes de IRPF que determinasen el rendimiento neto de su actividad en régimen de estimación directa.

Impuesto sobre Sociedades

-

Se regula un nuevo supuesto de libertad de amortización en determinados vehículos eléctricos afectos a la actividad y en nuevas infraestructuras de recarga siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024 y 2025.

-

Reserva de capitalización. Con efectos 1 de enero 2024, se incrementa la reducción de la base imponible que pasa del 10 por 100 al 15 por 100 del importe del incremento de fondos propios de la entidad y se flexibilizan los requisitos que deben cumplirse para su aplicación, reduciendo de 5 a 3 años desde el ejercicio al que corresponde la reducción, el número de años de mantenimiento de incremento de fondos propios. Esta reducción del mantenimiento del número de años se aplicará también a las reservas dotadas con anterioridad a 1 de enero de 2024.

Impuesto sobre Bienes Inmuebles y en el Impuesto sobre Actividades Económicas para la isla de La Palma

Se prorrogan para la Isla de La Palma y para el ejercicio 2024 la exención del IBI y la reducción de la cuota de IAE que se aprobó en su día para contribuyentes afectados por las erupciones volcánicas en la isla de La Palma.

Algunas cosas a tener en cuenta en la declaración de Sociedades 2023

EL próximo 1 de julio se inicia el plazo de presentación del Impuesto sobre Sociedades para todas aquellas entidades cuyo cierre fiscal coincide con el año natural.

A continuación, se detallan algunas cuestiones y novedades que afectarán a la declaración del Impuesto sobre Sociedades 2023.

1.- Amortizaciones del inmovilizado material, intangible e inversiones inmobiliarias

Serán deducibles Serán deducibles las cantidades que correspondan a la depreciación efectiva que sufran los distintos elementos por funcionamiento, uso, disfrute u obsolescencia, entendiéndose que por tal depreciación es efectiva cuando se practique conforme a alguno de los métodos establecidos en la normativa del Impuesto.

La norma recoge los siguientes métodos de amortización: amortización lineal, porcentaje constante sobre valor pendiente de amortización; método de números dígitos y plan de amortización previamente autorizado por la Administración.

-

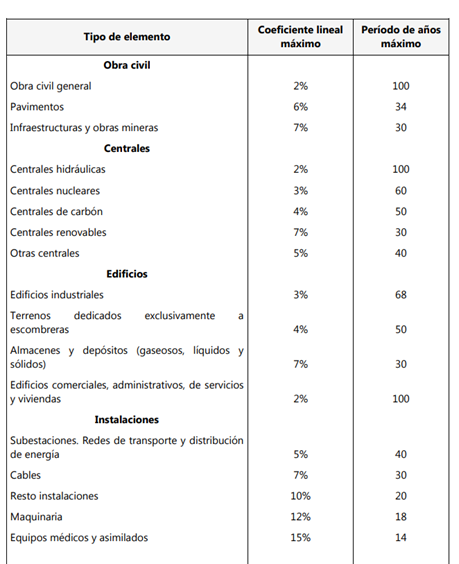

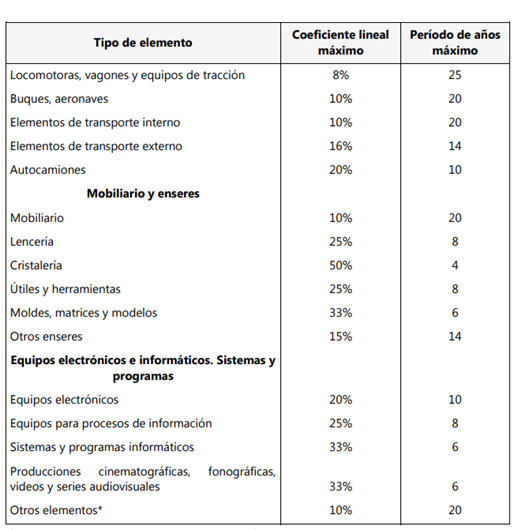

Amortización lineal, según tablas: Desde el 1 de enero de 2015 se utiliza una tabla de amortización simplificada aplicable a todos los elementos patrimoniales.

|

Recuerda que: En el caso de bienes usados se amortizarán aplicando el doble del coeficiente de amortización líneal máximo sobre su precio de adquisición o coste de producción originario si se conociese. En el caso de elementos utilizados durante más de un turno podrán amortizarse en función del coeficiente formado por la suma del coeficiente de amortización mínimo y el resultado de multiplicar la diferencia entre el coeficiente de amortización lineal máximo y el mínimo por el coeficiente entre las horas diarias habitualmente trabajadas y ocho horas. |

-

Inmovilizado intangible: Desde el 1 de enero de 2016, el inmovilizado intangible se amortizará en función de su vida útil. En caso de que ésta no pueda estimarse de forma fiable, la amortización será deducible con el límite máximo del 5 por 100 anual.

-

Fondo de comercio: su amortización será deducible con el límite máximo del 5 por 100 anual.

Desde el punto de vista contable, los inmovilizados intangibles son activos de vida útil definida y se amortizarán en el plazo de su vida útil y cuando no pueda estimarse de manera fiable se amortizará en el plazo de 10 años.

La vida útil del fondo de comercio se presume, que es de 10 años, salvo prueba en contrario.

Cuadro resumen diferencias gasto contable y gasto fiscal:

|

Elemento del inmovilizado intangible |

Amortización contable |

Amortización fiscal |

|

Con carácter general

|

En su vida útil |

En su vida útil |

|

Si no puede estimarse vida útil

Fondo de comercio

|

10% anual

10% anual |

5% anual

5% anual |

-

Libertad de amortización (Real Decreto-ley 12/2012).

Continua vigente el régimen transitorio para las inversiones realizadas en elementos nuevos del activo material fijo e inversiones inmobiliarias con anterioridad a 31 de marzo de 2012 con cantidades pendientes de aprovechar libertad de amortización (se excepcionan las ERD).

- Libertad de amortización con mantenimiento de empleo con cantidades pendientes de amortizar aplicable, pero con un límite del 40% de la BI previa a la aplicación de ese incentivo y a BINS.

- Libertad de amortización sin mantenimiento de empleo con cantidades pendientes de amortizar aplicable, pero con un límite del 20% de la BI previa a la aplicación de ese incentivo y a BINS.

-

Libertad de amortización para bienes de escaso valor

Pueden amortizarse libremente los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 300€, con el límite global de 25.000 euros anuales. Si el período impositivo tuviera una duración inferior a un año, el límite será el resultado de multiplicar 25.000€ por la proporción existente entre la duración del período impositivo respecto del año.

-

Amortización acelerada de determinados vehículos

Como novedad para el año 2023, las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

Los vehículos a los que son de aplicación esta amortización acelerada son los siguientes:

FCV (Fuel Cell Vehicle): vehículo eléctrico de pila de combustible

FCHV (Fuel Cell Hybrid Vehicle): vehículo híbrido de pila de combustible

BEV (Battery Electric Vehicle) - vehículo eléctrico a batería

PHEV: Plug-in Hybrid Electric Vehicle: vehículo híbrido eléctrico enchufable

-

Amortización de inversiones en nuevas infraestructuras de recarga de vehículos eléctricos

También como novedad para 2023, podrán amortizarse, en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas, las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, de potencia normal o de alta potencia afectas a actividades económicas, y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025.

-

Libertad de amortización en inversiones que utilicen energía procedente de fuentes renovables.

Se permite amortizar libremente las inversiones en instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables, así como las que sustituyan instalaciones que utilicen energía de fuentes no renovables y se pongan a disposición del contribuyente a partir del 20 de octubre de 2022, y entre en funcionamiento en 2023. Los edificios no podrán acogerse a la libertad de amortización.

Se condiciona la libertad de amortización a que durante los 24 meses siguientes a la fecha de inicio del periodo impositivo en que los elementos adquiridos entren en funcionamiento, la plantilla media total de la entidad se mantenga respecto a la plantilla media de los 12 meses anteriores.

La cuantía máxima de la inversión que podrá beneficiarse del régimen de libertad de amortización será de 500.000 euros.

Las entidades de reducida dimensión podrán optar entre aplicar el régimen de libertad de amortización por creación y mantenimiento de empleo o aplicar este régimen de libertad de amortización.

-

Libertad de amortización para Entidades de Reducida Dimensión

Las entidades de reducida dimensión, aquellas cuyo importe de cifra de negocios en e l ejercicio anterior haya sido inferior a 10 millones de euros, podrán aplicar los beneficios fiscales de libertad amortización para las inversiones realizadas en elementos nuevos del inmovilizado material e inversiones inmobiliarias siempre que dichas inversiones vayan acompañadas de creación de empleo.

La inversión debe ir acompañada de un incremento de la plantilla media de la empresa referida a los 24 meses siguientes a la fecha del inicio del período impositivo en que los bienes adquiridos entren en funcionamiento, en relación a la plantilla media de los 12 meses anteriores y dicho incremento ha de mantenerse durante un período adicional de otros 24 meses, todo ello condicionado a que se cumplan determinados requisitos.

La cuantía máxima de la inversión que puede beneficiarse del régimen de libertad de amortización es la que resulte de multiplicar la cifra de 120.000 euros por el incremento de plantilla calculado con dos decimales.

-

Amortización acelerada para Entidades de Reducida Dimensión

Podrán amortizarse de forma acelerada los elementos del inmovilizado material nuevo, inversiones inmobiliarias e inmovilizado intangible resultándoles de aplicación el coeficiente de amortización fiscal máxima multiplicado por dos.

Los fondos de comercio, marcas, derechos de traspaso y demás bienes del inmovilizado inmaterial que no tuviesen vida útil definida el Coeficiente de amortización fiscal máxima estará multiplicado por 1,5.

-

Amortización de bienes adquiridos mediante contratos de arrendamiento financiero (leasing)

Se establece un régimen especial de amortización consistente en aplicar una amortización acelerada de aquellos bienes adquiridos mediante contratos de leasing consistente en multiplicar por dos el coeficiente de amortización general. En el caso de entidades de reducida dimensión el coeficiente se multiplicará por tres.

2.- Deterioros fiscalmente deducibles

-

Insolvencias de deudores

El gasto contable por insolvencias de deudores será gasto fiscalmente deducible siempre que:

-

Hayan transcurrido seis meses desde el vencimiento de la obligación de cobro;

-

El deudor se encuentre en concurso de acreedores, siendo suficiente con el auto que lo declare.

-

Las deudas estén reclamadas judicialmente; o

-

El deudor esté procesado por un delito de alzamiento de bienes,

|

Recuerda que: No son deducibles las pérdidas por deterioro de créditos adeudados por:

|

Caso especial de insolvencias de deudores en entidades de reducida dimensión: se considera como gasto fiscalmente deducible la dotación adicional del 1 por 100 del saldo de deudores existente a la conclusión del período impositivo (excepto de aquellos deudores sobre los que se hubiera dotado pérdida, deducible o no, de acuerdo con el párrafo anterior).

-

Pérdidas por deterioro de existencias: se admite la deducibilidad del gasto contable por deterioro de existencias.

-

Régimen de reversión de deterioros

El tratamiento fiscal de la reversión contable de deterioros, dependerá de que haya sido posible su deducción o no. Si se pudo deducir el gasto por deterioro, la reversión será ingreso contable y fiscal. Por el contrario, si el deterioro contable no se pudo deducir, en el ejercicio de su reversión habrá que realizar un ajuste negativo para no tributar de nuevo.

3.- Gastos no deducibles

Tienen la consideración de gastos no deducibles los siguientes:

-

Retribución de fondos propios: dividendos en dinero o en especie, remuneración de préstamos participativos entre empresas del grupo mercantil.

-

Gastos derivados de la contabilización del Impuesto sobre Sociedades

-

Multas y sanciones

-

Intereses de demora

-

Pérdidas del juego

-

Gastos por atenciones a clientes y proveedores: se limita el importe del gasto al

-

1% del importe neto de la cifra de negocios del ejercicio.

-

Gastos derivados de la extinción de la relación laboral, común o especial: se limita la deducibilidad de estos gastos a 1.000.000 de euros o al importe establecido en el Estatuto de los Trabajadores si esta fuera mayor.

-

Gastos de actuaciones contrarias al ordenamiento jurídico

-

Gastos financieros: serán deducibles con el límite del 30% del beneficio operativo del ejercicio, siendo el límite máximo de deducción 1.000.000 de euros.

-

Asimetrías híbridas

4.- Reserva de capitalización

Aquellas sociedades que tributen al tipo general, podrán reducir la base imponible en un 10 por 100 del incremento de los fondos propios en el período impositivo) sin tener en cuenta el resultado del ejercicio ni el del anterior), con un máximo del 10% de la base imponible previa a esta reducción y a restarle la deducción de gastos que originaron activos por impuesto diferido (DTA) y de bases imponibles negativas (BIN’s).

En caso de que no se pueda aplicar toda la reducción, por el límite del 10% de la base imponible, el importe pendiente podrá reducirse en los 2 ejercicios inmediatos y sucesivos, conjuntamente con la reducción que pueda corresponder en ellos por este concepto y con el mismo límite del 10% de dicha base imponible.

5.- Reserva de nivelación

Las entidades de reducida dimensión podrán reducir su base imponible en un 10 por 100 con el límite de 1.000.000 euros. La reducción se aplicará a la base imponible resultante después de ajustes extracontables, compensación de bases imponibles negativas y de aplicar la reducción por la reserva de capitalización.

Si en los 5 ejercicios posteriores a la dotación de esta reserva se genera una base imponible negativa, ésta se reducirá obligatoriamente con el importe de la reserva. Si transcurren 5 años y no se ha aplicado la reserva en su totalidad, por no haber tenido durante dicho período bases negativas que la absorban totalmente, el importe que reste se suma a la base imponible de este último ejercicio.

|

Recuerda que : Es obligatorio la dotación de una reserva indisponible por importe de la reducción con cargo a los beneficios del ejercicio en que se minora la base. Si no existen beneficios suficientes en el ejercicio de reducción, deberá dotarse en los ejercicios siguientes en cuanto sea posible. |

6.- Reserva para inversiones en Canarias

Las entidades sujetas al Impuesto tendrán derecho a una reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en Canarias, destinen de sus beneficios a la reserva para determinadas inversiones. La reducción se aplicará a las dotaciones que en cada período impositivo se hagan a la reserva para inversiones hasta el límite del 90% de la parte de beneficio obtenido en el mismo período que no sea objeto de distribución, en cuanto proceda de establecimientos situados en Canarias.

Se consideran beneficios procedentes de establecimientos en Canarias los derivados de actividades económicas, incluidos los procedentes de la transmisión de los elementos patrimoniales afectos a las mismas, así como los derivados de la transmisión de elementos patrimoniales no afectos a actividades económicas.

7.- Compensación de bases imponibles negativas

No hay límite temporal para aplicar bases imponibles negativas generadas en ejercicios anteriores. La sociedad podrá decidir el importe que quiere compensar sin que exista ninguna prelación

La compensación de bases imponibles negativas está limitada al 70% de la base imponible previa a la aplicación de la reserva de capitalización, pudiendo, en cualquier caso, deducir hasta 1.000.000€. Este límite se prorrateará cuando el periodo impositivo sea inferior al año natural.

|

Ten en cuenta que: La Administración podrá revisar las bases imponibles negativas a un plazo máximo de 10 años desde la finalización del plazo de presentación de la declaración del Impuesto donde se generaron dichas bases imponibles negativas. Es importante conservar toda la documentación contable de los ejercicios en los que la empresa haya generado bases imponibles negativas en el Impuesto sobre Sociedades. |

8.- Tipos de gravamen

-

Tipo de gravamen general del Impuesto sobre Sociedades: el tipo del 25% es aplicable a todos los contribuyentes salvo a aquellos para los que se establecen tipos de gravamen especiales.

-

Tipo de gravamen reducido: Como novedad en 2023 se reduce del 25 al 23 por 100 el tipo de gravamen aplicable a entidades cuya cifra neta de negocios del periodo impositivo inmediato anterior sea inferior a 1.000.000 euros y además no tenga la consideración de entidad patrimonial.

-

Tipo de gravamen reducido para entidades de nueva creación: las entidades creadas entre el 1 de enero de 2013 y 31 de diciembre de 2024 aplicarán en el primer periodo impositivo en que la base sea positiva y en el siguiente el tipo del 15% a los primeros 300.000 euros de base imponible y el tipo del 20% al resto.

Para entidades de nueva creación constituidas a partir de 1 de enero de 2015, se aplicará el tipo reducido del 15% en el ejercicio en el que se genere una base imponible positiva y en el siguiente, siempre y cuando se cumplan los siguientes requisitos:

- Que la entidad realice actividades económicas

- Que no deba tributar a un tipo de gravamen inferior

- Que no se trate de una entidad patrimonial.

-

Tipos de gravamen especiales:

-

Tipo de gravamen para cooperativas: tributarán al 20% las entidades cooperativas disfruten o no de protección fiscal.

-

Tipo de gravamen de entidades sin fines lucrativos: tributarán al tipo del 10%.

-

Tipo de gravamen aplicable a IIC: tributarán al tipo del 1% las sociedades e inversión de capital variable (SICAV), los fondos de inversión, las sociedades y fondos de inversión inmobiliaria

-

Tipo de gravamen aplicable a fondos de pensiones: tributarán a tipo del 0%.

-

Tipo de gravamen aplicable a sectores especiales: tributarán al tipo especial del 30% las entidades de crédito, las entidades de exploración, investigación y explotación de yacimientos de hidrocarburos.

-

Tipo de gravamen aplicable a las entidades ZEC: tributarán al tipo del 4%.

-

9.- Tributación mínima

Los contribuyentes con importe neto de la cifra de negocios superior a 20.000.000 euros en los 12 meses anteriores a la fecha en que se inicie el periodo impositivo, y aquellos que tributen en el régimen de consolidación fiscal, con independencia de su cifra de negocio, no podrán tener una cuota líquida inferior al 15 por 100 de la bse imponible positiva (después de aplicar las reservas de capitalización, de nivelación y de compensar bases imponibles negativas).

10.-Principales deducciones

Las actuales deducciones para incentivar determinadas actividades vigentes son:

-

Investigación y desarrollo (I + D): Porcentaje de deducción 25-42%

-

Gastos investigadores cualificados (I + D) : porcentaje de deducción 17%

-

Inversiones en inmovilizado material o intangibles afectos (I+D+i): porcentaje de deducción 8%

-

Innovación tecnológica: porcentaje de deducción 12%

-

Innovación tecnológica (i) para sector automoción: porcentaje de deducción 50-15%

-

Producción cinematográfica española y extranjera: porcentaje de deducción 30%-25%

-

Espectáculos en vivo de artes escénicas y musicales: porcentaje de deducción 20%

-

Por contrato a trabajadores discapacitados: Importes a deducir 9.000-12.000€

-

Donativos a entidades sin ánimo de lucro (ley 49/2002): porcentaje de deducción 35-40%

-

Aportaciones a planes de pensiones: porcentaje de deducción 10%.

En vacaciones solicita los días de cortesía y evita recibir notificaciones de la AEAT

¿Qué ocurre si estoy de vacaciones o no disponible y recibido notificaciones por vía electrónica de Hacienda? ¿Cómo evitar que se tengan por notificadas? ¿Dispongo de algún tiempo de “descanso” durante el cual la AEAT no puede enviar notificaciones electrónicas? Esto es posible gracias a los días de cortesía.

|

Recuerda quiénes están obligados a recibir comunicaciones o notificaciones por medios electrónicos:

|

La obligación de relacionarse por medios electrónicos con la Administración supone, por un lado, la presentación de toda clase de documentos y solicitudes de manera obligatoria a través del registro electrónico de la Agencia Tributaria y, por otro, la inclusión en el sistema de notificaciones electrónicas obligatorias (NEO) por parte de la Agencia, con algunas excepciones en este último caso, entre otras:

|

Excepciones a la inclusión en NEO:

|

El acceso a estas notificaciones puede realizarse desde la sede electrónica de la Agencia Tributaria o desde la Dirección Electrónica Habilitada única (DEHú). Tanto la Agencia Tributaria como DEHú tienen a su disposición sistemas de avisos de comunicaciones y notificaciones electrónicas, de suscripción voluntaria, mediante el cual, con la recepción de un correo electrónico se informa de la existencia de nuevas comunicaciones o notificaciones realizadas por la AEAT.

La notificación se entiende realizada en el momento de acceso al contenido del acto notificado, o bien, si no se efectúa, al día siguiente del transcurso de 10 días naturales desde su puesta a disposición en la sede electrónica o DEHú.

CÓMO SOLICITAR LOS DÍAS DE CORTESÍA

Ahora bien, es posible, configurar un periodo sin recepción de notificaciones electrónicas de la Agencia Tributaria, estos son los llamados “días de cortesía”. Consiste en un plazo de 30 días naturales en los que la Agencia no podrá poner notificaciones a su disposición en la sede electrónica ni en la DEHú en los términos y condiciones que señala a Orden EHA/3552/2011, de 19 de diciembre.

|

Para solicitar estos días se debe tener en cuenta los siguientes aspectos:

|

Todo ello permite, poder disfrutar de un periodo sin notificaciones o comunicaciones no deseadas de la Agencia Tributaria.

Sin embargo, conviene matizar que las notificaciones puestas a disposición antes del inicio del periodo correspondiente a los días de cortesía se entienden notificadas al día siguiente del transcurso de 10 días naturales de no haber accedido a las mismas.

El recargo autonómico en el Impuesto sobre Hidrocarburos

El jueves 30 de mayo de 2024, se publicó la sentencia del Tribunal de Justicia de la Unión Europea de 30 de mayo de 2024 asunto C-743/22. En ella el tribunal europeo declaró que el tipo de gravamen autonómico en el Impuesto sobre Hidrocarburos que estuvo en vigor desde 2013 hasta 2018, es contrario al Derecho de la Unión Europea.

Esta sentencia tiene su origen en una cuestión prejudicial planteada por el Tribunal Supremo según Auto de 15 de noviembre de 2022, en el que se planteaba si “¿Debe interpretarse la Directiva 2003/96/CE de 27 de octubre de 2003, por la que se reestructura el régimen comunitario de imposición de los productos energéticos y de la electricidad, en particular su art. 5, en el sentido de que se opone a una norma nacional, como el art. 50.ter de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, que autorizaba a las Comunidades Autónomas para establecer tipos de gravamen del Impuesto Especial de Hidrocarburos, diferenciados por territorio, con relación a un mismo producto?”

¿Cuál es el origen de este gravamen autonómico?

Conviene hacer memoria y recordar que el tipo de gravamen autonómico en el Impuesto sobre Hidrocarburos fue la reacción del estado español tras la declaración de ilegalidad por parte del TJUE del denominado “céntimo sanitario”, mediante la sentencia de 27 de febrero de 2014 asunto C-82/12.

¿Cuál es la doctrina del TJUE?

Se declara contraria al Derecho de la Unión Europea aquella normativa nacional que autoriza a regiones o comunidades autónomas a establecer tipos del impuesto especial diferenciados para un mismo producto y un mismo uso en función del territorio en que se consuma el producto.

La posibilidad de aplicar tipos diferenciados en sus regiones para un mismo producto y un mismo uso, sin ninguna delimitación o mecanismo de control, podría perjudicar el buen funcionamiento del mercado interior, fragmentándolo en mayor medida, y, de este modo, comprometer la libre circulación de mercancías.

Con esta decisión lo que se pretende es que no existan distorsiones en el mercado y en la competencia respecto a los productos sometidos al Impuesto sobre Hidrocarburos.

¿Qué potenciales consecuencias tiene esta sentencia?

Aquellos contribuyentes que hubieran satisfecho este recargo y hubieran impugnado sus autoliquidaciones o instado una rectificación de las mismas solicitando una devolución de ingresos indebidos, deberían obtener del Estado estas devoluciones.

Al margen de los anteriores supuestos, aquellos contribuyentes que hubieran soportado este recargo deberán explorar si se reúnen las circunstancias necesarias para poder instar un procedimiento de responsabilidad patrimonial de las Administraciones públicas u otros que puedan llevar a buen puerto la devolución de los recargos soportados indebidamente. Para ello, es muy importante acudir a un asesor fiscal especializado que analice la situación y pueda aconsejar, o no, el inicio de este procedimiento y si se tiene legitimidad para iniciarlo, ya que se trata de una cuestión controvertida.

Ahora el Tribunal Supremo tiene pendiente de resolución un recurso de casación sobre esta cuestión en el que tendrá que decidir sobre la cuestión de la legitimidad, y que podría dar lugar a importantes devoluciones a los contribuyentes afectados.

Nuevo Servicio de la AEAT para la conformidad telemática de sanciones

La Agencia Tributaria (AEAT) ha lanzado un nuevo servicio en su sede electrónica para simplificar y agilizar ciertos trámites relacionados con sanciones tributarias, recargos e intereses de demora por la presentación tardía de autoliquidaciones.

Este servicio es voluntario. Una vez que el contribuyente reciba una notificación sobre una propuesta de sanción tributaria o recargo/intereses de demora, podrá acceder a la sección 'MIS EXPEDIENTES' en la sede electrónica de la AEAT. En esta sección, se presentarán tres opciones que se activarán progresivamente según el uso que se haga de cada una:

-

Conformidad Expresa a la Propuesta: El contribuyente puede expresar su conformidad con la propuesta recibida, lo que generará un documento oficial de dicha conformidad.

-

Resolución Inmediata del Procedimiento: El contribuyente puede obtener de inmediato la resolución del procedimiento, junto con la carta de pago de la sanción, recargo o intereses de demora. Esta opción solo está disponible si previamente se ha prestado conformidad en sede, y no altera los plazos de pago ni los de recurso.

-

Pago de la Deuda: Una vez utilizadas las dos primeras opciones, el contribuyente puede acceder a los servicios de pago en la sede electrónica de la AEAT, permitiendo realizar el pago mediante adeudo en cuenta o con tarjeta de crédito/débito, y descargar el justificante del pago.

Para acceder a este servicio, es necesario contar con Cl@ve Móvil, certificado digital o DNI electrónico.

|

Si el contribuyente decide no utilizar este servicio, el procedimiento seguirá los plazos habituales de resolución. |

|

Se recomienda que, antes de utilizar este servicio y prestar conformidad a los hechos considerados infracción, el contribuyente consulte con su asesor fiscal para evaluar las posibles implicaciones de dicha decisión. |

¿Sabes si estas obligado a presentar el Impuesto Temporal a las Grandes Fortunas?

Como muchos recordareis, el año pasado fue el primer año en el que se liquidó el Impuesto Temporal de Solidaridad a las Grandas Fortunas (ITSGF), en una campaña no exenta de polémica, pues muchas eran las voces que tachaban al Impuesto de inconstitucional. Lo cierto es que el Tribunal Constitucional se pronunció en tiempo récord y lo declaró constitucional, por lo que, nuevamente, nos encontramos con la obligación de autoliquidarlo y, en su caso, pagarlo.

¿Qué grava el ITSGF?

El patrimonio neto de las personas físicas cuando éste sea superior a 3.000.000 de euros.

¿A quién afecta el ITSGF?

Las personas físicas (tanto residentes como no residentes) que sean sujetos pasivos del Impuesto sobre el Patrimonio, están sujetas a este impuesto y deberán presentar declaración del ITSGF siempre que la cuota tributaria por este impuesto, una vez aplicadas las deducciones o bonificaciones que procedan, resulte a ingresar.

|

Recuerda:

|

¿Cuál es el plazo de presentación del ITSGF?

Entre el 1 y el 31 julio de 2024 (para el ejercicio 2023).

Si se opta por la domiciliación bancaria de la cuota a ingresar la presentación se realizará hasta el 26 de julio cargándose en cuenta el 31 de julio.

¿Cómo se si tengo obligación de presentar declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas?

Están obligadas a presentar declaración las personas físicas por obligación personal o real, cuyo patrimonio neto, supere el importe de 3.000.000 euros y cuya cuota tributaria calculada de acuerdo con la normativa del impuesto y una vez aplicadas las deducciones y bonificaciones que procedan, resulte a ingresar. Por tanto, si la cuota del impuesto resulta cero, no será necesario presentar la declaración, aunque mi patrimonio supere los 3.000.000 euros.

|

Recuerda: Se entiende por patrimonio neto de las personas físicas el conjunto de bienes y derechos de contenido económico del que sea titular una persona física, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder el sujeto pasivo. |

¿Cómo se determina la base imponible?

Se calculará por diferencia entre el valor de los bienes y derechos del sujeto pasivo menos las deudas u obligaciones personales de las que deba responder el sujeto pasivo, aplicando para ello las reglas del Impuesto sobre Patrimonio.

¿Cuál es el mínimo exento?

El mínimo exento del Impuesto es de 700.000 euros y podrán aplicárselo tanto sujetos pasivos por obligación personal (residentes en España) como quienes lo sean por obligación real (no residentes).

Esto, en la práctica, supone que no se tributa por este impuesto hasta que se tenga un patrimonio superior a 3.700.000 euros.

|

Recuerda:

|

¿Cuál es la tarifa aplicable?

La escala de gravamen del impuesto está constituida por tres tramos que oscilan entre el 0% y el 3,5%, de acuerdo con la siguiente tabla:

|

Base liquidable – Hasta euros |

Cuota – Euros |

Resto Base liquidable – Hasta euros |

Tipo aplicable – Porcentaje |

|

0,00 |

0,00 |

3.000.000,00 |

0,00 |

|

3.000.000,00 |

0,00 |

2.347.998,03 |

1,7 |

|

5.347.998,03 |

39.915,97 |

5.347.998,03 |

2,1 |

|

10.695.996,06 |

152.223,93 |

En adelante |

3,5 |

¿Cómo se obtiene la cuota a ingresar por este impuesto?

En el caso de este Impuesto, de la cuota resultante de disminuir la cuota íntegra por los impuestos satisfechos en el extranjero y la bonificación en la cuota en Ceuta y Melilla, el contribuyente puede deducir el importe satisfecho de forma efectiva por el Impuesto sobre el Patrimonio del ejercicio, con lo que se evita la doble imposición entre ambos tributos, pues los dos gravan el patrimonio neto del contribuyente.

De esta manera, el Impuesto Temporal de Solidaridad de las Grandes Fortunas tendrá más incidencia en aquellas Comunidades Autónomas que tengan la cuota bonificada o cuando los tipos impositivos de este impuesto sean superiores a los del Impuesto sobre el Patrimonio.

Hay que tener en cuenta que varias Comunidades Autónomas en las que el Impuesto sobre el Patrimonio se encontraba bonificado, han vuelto a reintroducirlo, para evitar que esa recaudación vaya directamente al Estado. Este ha sido el caso de las Comunidades Autónomas de Madrid, Andalucía, Galicia, Cantabria, Baleares, Murcia y Extremadura, que han reestablecido el Impuesto de Patrimonio en tanto en cuanto esté vigente el Impuesto Temporal a la Solidaridad de las Grandes Fortunas.

¿Existe algún límite para calcular la cuota íntegra?

La cuota íntegra del ITSGF, conjuntamente con las cuotas íntegras del IRPF y del IP, no podrán exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60% de la suma de las bases imponibles del primero.

Serán de aplicación las reglas sobre el límite de la cuota íntegra del Impuesto sobre el Patrimonio, establecida en la LIP. En el supuesto de que la suma de las cuotas de los tres impuestos supere el límite señalado, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

¿Cómo y mediante qué modelo debo realizar la presentación del impuesto?

La declaración del impuesto se presentará mediante el modelo 718. Su presentación será obligatoriamente por medios electrónicos a través de internet, para lo cual se deberá identificarse mediante cualquiera de los medios previsto en la web de la Agencia Tributaria para realizar trámites electrónicos: Cl@ve, certificado, DNI electrónico, etc ...

Territorio Común

Julio 2024

Hasta el 1 de julio

Renta y Patrimonio

-

Declaración anual Renta y Patrimonio 2023 con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación del primer plazo: D-100, D-714

-

IRPF. Declaración del régimen especial de tributación para trabajadores, profesionales, emprendedores e inversores desplazados 2023: 151

IVA

-

Mayo 2024: Autoliquidación: 303

-

Mayo 2024: Grupo de entidades, modelo individual: 322

-

Mayo 2024: Grupo de entidades, modelo agregado: 353

-

Mayo 2024. Operaciones asimiladas a las importaciones: 380

-

Cuarto trimestre 2023: solicitud de reembolso de las cuotas tributarias soportadas por las fuerzas armadas de los Estados miembros de la UE: 381

Impuestos Medioambientales

-

Mayo 2024. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa anual de ayudas recibidas en el marco del régimen económico y fiscal de Canarias y otras ayudas de estado por contribuyentes del Impuesto sobre la Renta de las Personas Físicas o el Impuesto sobre la Renta de no Residentes sin establecimiento permanente

-

Año 2023: 282

Hasta el 12 de julio

INTRASTAT - Estadística Comercio Intracomunitario

-

Junio 2024. Obligados a suministrar información estadística

Hasta el 22 de julio

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Junio 2024. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Segundo trimestre 2024: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

-

Segundo trimestre 2024:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

IVA

-

Junio 2024. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2024. Autoliquidación: 303

-

Segundo trimestre 2024. Declaración-liquidación no periódica: 309

-

Segundo trimestre 2024. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Segundo trimestre 2024. Operaciones asimiladas a las importaciones: 380

-

Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

-

Reintegro de compensaciones en el Régimen especial de la agricultura, ganadería y pesca: 341

Impuesto sobre las Primas de Seguros

-

Junio 2024: 430

Impuestos Especiales de Fabricación

-

Abril 2024. Grandes empresas: 561, 562, 563

-

Junio 2024: 548, 566, 581

-

Segundo trimestre 2024: 521, 522, 547

-

Segundo trimestre 2024. Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

-

Segundo trimestre 2024. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

Impuesto Especial sobre la Electricidad

-

Junio 2024. Grandes empresas: 560

-

Segundo trimestre 2024. Excepto grandes empresas: 560

Impuestos Medioambientales

-

Junio 2024. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Segundo trimestre 2024. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

-

Segundo trimestre 2024. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

-

Año 2023. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Producción de residuos radioactivos. Autoliquidación: 584

-

Año 2024. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Segundo pago fraccionado 585

Impuesto Especial sobre el Carbón

-

Segundo trimestre 2024: 595

Impuesto sobre las Transacciones Financieras

-

Junio 2024: 604

Aportación a realizar por los prestadores del servicio de comunicación audiovisual televisivo y por los prestadores del servicio de intercambio de vídeos a través de plataforma de ámbito geográfico estatal o superior al de una Comunidad Autónoma

-

Pago a cuenta 2P 2024: 793

Hasta el 25 de julio

Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades de rentas constituidas en el extranjero con presencia en territorio español)

-

Declaración anual 2023. Entidades cuyo período impositivo coincida con el año natural: 200, 206, 220.

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Declaración de prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria

-

Año 2023. Entidades cuyo período impositivo coincida con el año natural: 221

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Declaración informativa anual de ayudas recibidas en el marco del régimen económico y fiscal de Canarias y otras ayudas de Estado por contribuyentes del Impuesto sobre Sociedades e Impuesto sobre la Renta de no residentes (establecimientos permanentes y entidades en atribución de rentas constituidas en el extranjero con presencia en territorio español)

-

Año 2023. Entidades cuyo período impositivo coincida con el año natural: 282

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores al fin del período impositivo.

Hasta el 30 de julio

IVA

-

Junio 2024. Autoliquidación: 303

-

Junio 2024. Grupo de entidades, modelo individual: 322

-

Junio 2024. Grupo de entidades, modelo agregado: 353

-

Junio 2024. Operaciones asimiladas a las importaciones: 380

Impuestos Medioambientales

-

Segundo trimestre 2024. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

Hasta el 31 de julio

Número de Identificación Fiscal

-

Segundo trimestre 2024. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IVA

-

Junio 2024. Ventanilla única - Régimen de importación: 369

-

Segundo trimestre 2024: Ventanilla única – Regímenes exterior y de la Unión: 369

Impuesto sobre Depósitos en las Entidades de Crédito

-

Autoliquidación 2023: 411

-

Pago a cuenta. Autoliquidación 2024: 410

Impuesto sobre Determinados Servicios Digitales

-

Segundo trimestre 2024: 490

Impuestos Medioambientales

-

Junio 2024. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Segundo trimestre 2024. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Impuesto temporal de Solidaridad de las Grandes Fortunas

-

Año 2023: 718

Declaración informativa sobre pagos transfronterizos

-

Segundo trimestre 2024:379

Declaración informativa de actualización de determinados mecanismos transfronterizos comercializables

-

Segundo trimestre 2024: 235

Declaración informativa trimestral de operaciones de comercio de bienes corporales relaizadas en la zona especial canaria sin que las mercancías transiten por territorio canario

-

Segundo trimestre 2024: 281

Canarias

Julio 2024

Arbitrio sobre importaciones y entregas de mercancías en las Islas Canarias

450 Régimen general / simplificado

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

Impuesto especial sobre Combustibles derivados del petróleo

430 Declaración-Liquidación

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 31 el correspondiente al mes anterior.

431 Declaración informativa de suministro de gasóleo de uso especial

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 31 el correspondiente al mes anterior.

434 Bonificación del precio de determinados combustibles en El Hierro, La Gomera y La Palma

Hasta el día 15 el correspondiente al mes anterior.

Impuesto General Indirecto Canario

412 Autoliquidación

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

Hasta el día 31 el correspondiente al mes anterior.

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

Hasta el día 31 el correspondiente al mes anterior.

418 Régimen especial del grupo de entidades

Hasta el día 1 el correspondiente al mesde mayo anterior.

Hasta el día 31 el correspondiente al mes anterior.

419 Régimen especial del grupo de entidades

Hasta el día 1 el correspondiente al mesde mayo anterior.

Hasta el día 31 el correspondiente al mes anterior.

420 Régimen general

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

421 Régimen simplificado

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

422 Solicitud de reintegro de compensaciones de sujetos pasivos acogidos al régimen especial de la agricultura y ganadería

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

Tasa fiscal sobre el juego.

042 Autoliquidación Bingo electrónico

Hasta el día 22 el correspondiente al mes anterior o al segundo trimestre de 2024.

044 Casinos

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

045 Máquinas recreativas

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

046 Máquinas recreativas

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

047 Autoliquidación Apuestas externas

Hasta el día 22 el correspondiente al mes anterior.

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

593 Autoliquidación

Hasta el día 31 el correspondiente al segundo trimestre de 2024.

Impuesto sobre las labores del Tabaco

460 Autoliquidación

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

Hasta el día 31 el correspondiente al mes anterior.

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 22 el correspondiente al segundo trimestre de 2024.

Hasta el día 31 el correspondiente al mes de mayo anterior.

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 1 el correspondiente al mes de mayo anterior.

Hasta el día 31 el correspondiente al mes anterior.

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Hasta el día 22 el correspondiente al mes anterior.

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Hasta el día 22 el correspondiente al mes anterior.

Álava

Julio 2024

Hasta el 26

RENTA, SOCIEDADES Y NO RESIDENTES (CON ESTABLECIMIENTO PERMANENTE)

Retenciones e ingresos a cuenta de rendimientos del trabajo, de actividades económicas, premios, arrendamiento de inmuebles urbanos, ganancias patrimoniales y capital mobiliario

• Segundo trimestre 2024................................................ 110, 115-A, 117, 123, 124, 126, 128, 230

• Junio 2024. Grandes Empresas ............................................. 111, 115-A, 117,123, 124, 126, 128

NO RESIDENTES (SIN ESTABLECIMIENTO PERMANENTE)

Retenciones e ingresos a cuenta

• Segundo trimestre 2024................................................................................................. 117, 216

• Junio 2024. Grandes Empresas ....................................................................................... 117, 216

IVA

• Junio 2024. Régimen General. Autoliquidación ..................................................................... 303

• Junio 2024. Grupo de entidades. Modelo individual............................................................... 322

• Junio 2024. Grupo de entidades. Modelo agregado............................................................... 353

• Junio 2024. Declaración recapitulativa de operaciones intracomunitarias ............................ 349

• Segundo trimestre 2024. Régimen General. Autoliquidación................................................. 303

• Segundo trimestre 2024. Régimen Simplificado .................................................................... 310

• Segundo trimestre 2024. Declaración-Liquidación no periódica............................................ 309

• Segundo trimestre 2024.

Declaración recapitulativa de operaciones intracomunitarias................................................... 349

• Solicitud devolución Recargo de Equivalencia y otros sujetos ocasionales.......... …………………308

• Reintegro de compensaciones en el R.E.A.G. y P..................................................................... 341

• Junio 2024. Ventanilla Única-Régimen de importación .......................................................... 369

• Segundo trimestre 2024. Ventanilla Única-Regímenes exterior y de la Unión …………………….. 369

IMPUESTO SOBRE SOCIEDADES E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES (ESTABLECIMIENTOS PERMANENTES)

Entidades cuyo período impositivo coincida con el año natural.

Resto de entidades: en los 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo. Si al inicio del indicado plazo no se hubiera determinado por la Diputada de Hacienda, Finanzas y Presupuestos la forma de presentar la declaración de ese período impositivo, la declaración se presentará dentro de los 25 días naturales siguientes a la fecha de entrada en vigor de la norma que determine dicha forma de presentación.

No obstante, en tal supuesto el sujeto pasivo podrá optar por presentar la declaración en el plazo al que se refiere el párrafo anterior cumpliendo los requisitos formales que se hubieran establecido para la declaración del período impositivo precedente.

Régimen General:

• Declaración-liquidación ejercicio 2023…..................................…............................................200

(Las Entidades que tributan bajo normativa de los Territorios Históricos de Bizkaia, y Gipuzkoa así como de Territorio Común y Navarra deberán utilizar los medios informáticos que a los efectos hayan sido desarrollados en el Territorio de aplicación de su normativa respectiva).

Régimen de Consolidación fiscal

• Declaración-liquidación ejercicio 2023…................................................................................ 220

(Las sociedades representantes de Grupos de Consolidación fiscal que tributan bajo normativa de los Territorios Históricos de Bizkaia y Gipuzkoa así como de Territorio Común y Navarra deberán utilizar los medios informáticos que a los efectos hayan sido desarrollados en el Territorio de aplicación de su normativa respectiva.)

Todas las declaraciones del Impuesto sobre Sociedades, cualquiera que sea la normativa aplicable y el modelo de declaración (200 o 220), se presentarán obligatoriamente vía telemática a través de la Sede Electrónica.

TRIBUTO SOBRE EL JUEGO

• Juego mediante apuestas. Segundo trimestre 2024 ............................................................... 048

• Bingo Electrónico. Segundo trimestre 2024 ......................................................................... 043E

• Máquinas o aparatos electrónicos. Segundo trimestre 2024.................................................. 045

IMPUESTO SOBRE ACTIVIDADES DE JUEGO

• Segundo trimestre 2024 .........................................................................................................763

IMPUESTO SOBRE LOS DEPÓSITOS DE LAS ENTIDADES DE CRÉDITO

• Pago a cuenta 2024 (con domiciliación bancaria) ................................................................... 410

• Autoliquidación ejercicio 2023 (con domiciliación bancaria) ................................................. 411

IMPUESTO SOBRE LAS PRIMAS DE SEGURO

• Junio 2024 ............................................................................................................................. 430

IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES

• Segundo trimestre 2024..........................................................................................................490

IMPUESTOS ESPECIALES DE FABRICACIÓN

• Abril 2024. Grandes Empresas................................................................................ 561, 562, 563

• Junio 2024. Todas las empresas ...................................................................................... 581, 566

• Junio 2024. Impuestos de Fabricación.

Declaración informativa de cuotas repercutidas....................................................................... 548

• Segundo trimestre 2024......................................................................................................... 553

• Segundo trimestre 2024.

Relación trimestral de primeras materias entregadas............................................................... 521

• Segundo trimestre 2024. Parte trimestral de productos art.108ter Rgto. IIEE ....................... 522

• Segundo trimestre 2024. Solicitudes de devolución:

• Consumos de alcohol y bebidas alcohólicas............................................................................ 524

• Consumo de hidrocarburos.................................................................................................... 572

• Introducción en depósito fiscal, Envíos garantizados y Ventas a distancia............... 506, 507, 508

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

• Segundo trimestre 2024. Excepto grandes empresas............................................................. 560

• Junio 2024. Grandes Empresas .............................................................................................. 560

IMPUESTOS MEDIOAMBIENTALES

Impuesto sobre los gases fluorados de efecto invernadero

• Segundo trimestre 2024......................................................................................................... 587

Impuesto sobre los envases de plástico no reutilizables

• Segundo trimestre 2024......................................................................................................... 592

• Segundo trimestre 2024 Solicitud de devolución................................................................... A22

• Junio 2024 ............................................................................................................................. 592

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

• Segundo trimestre 2024. …………………………............................................................................ 593

Hasta el 31

CESIÓN DE VIVIENDAS PARA USO TURÍSTICO

• Segundo trimestre 2024........................................................................................................ 179

NÚMERO DE IDENTIFICACIÓN FISCAL

Cuentas u operaciones cuyos titulares no han facilitado el NIF a las Entidades de Crédito

• Segundo trimestre 2024......................................................................................................... 195

IMPUESTO SOBRE LOS DEPÓSITOS DE LAS ENTIDADES DE CRÉDITO

• Pago a cuenta 2024. (sin domiciliación bancaria). .................................................................. 410

• Autoliquidación ejercicio 2023 (sin domiciliación bancaria) ................................................. 411

Bizkaia

Julio 2024

Hasta el 1 de julio

OTROS

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

Hasta el 26 de julio

DECLARACIONES INFORMATIVAS

Mod. 379 - Declaración informativa sobre pagos transfronterizos.

IMPUESTOS ESPECIALES

-

Mod. 506 - Solicitud de devolución por introducción en depósito fiscal.

-

Mod. 507 - Solicitud de devolución en el sistema de envíos garantizados.

-

Mod. 508 - Solicitud de devolución por el sistema de ventas a distancia.

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 524 - Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 572 - Solicitud de devolución del Impuesto sobre Hidrocarburos.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

-

Mod. 587 - Autoliquidación del Impuesto sobre los gases fluorados de efecto invernadero.

-

Mod. 592 - Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación.

-

Mod. 593 - Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación.

-

Mod. A22 - Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución.

-

Mod. A23 - Impuesto sobre los Gases Fluorados de Efecto Invernadero. Solicitud de devolución.

IRPF Y PATRIMONIO

Mod. 130 - Pago fraccionado. Renta de las Personas Físicas.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 308 - Devolución para sujetos pasivos ocasionales y en recargo de equivalencia.

-

Mod. 309 - Declaración-Liquidación no periódica. Adquisiciones intracomunitárias de medios de transporte nuevos por personas o Entidades no empresarios o profesionales.

-

Mod. 310 - Régimen simplificado de IVA.

-

Mod. 322 - Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 341 - Compensación en el régimen especial de agricultura, ganadería y pesca.

-

Mod. 349 - Resumen de operaciones intracomunitarias.

-

Mod. 353 - Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 369 - Régimen de importación - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes.

-

Mod. 369 - Régimen de la Unión - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes Régimen de la Unión.

JUEGO

-

Mod. 042-C - Tasa casinos de juego.

-

Mod. 043-E - Tributo sobre el Juego. Bingo electrónico.

-

Mod. 043-G - Autoliquidación del Recargo del tributo sobre el Juego.

-

Mod. 043-J - Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales.

-

Mod. 043-M - Autoliquidación del Tributo sobre el Juego.

-

Mod. 048 - Declaración-Liquidación. Tasa Fiscal sobre el Juego. Apuestas.

NO RESIDENTES

-

Mod. 208 - Gravamen único de actualización de balances. IRNR con establecimiento permanente.

-

Mod. 215 - Declaración colectiva de rentas obtenidas por no residentes sin establecimiento permanente.

OTROS

Mod. 411 - Impuesto sobre los Depósitos en las Entidades de Crédito.

PRIMAS DE SEGURO

Mod. 430 - Declaración-liquidación del Impuesto sobre Primas de Seguro.

RETENCIONES

-

Mod. 110 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 111 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 115 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 117 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 123 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 124 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 126 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 128 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 216 - Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente.

-

Mod. 230 - Retenciones e Ingresos a Cuenta del gravamen especial sobre los Premios de determinadas Loterías y Apuestas.

-

Mod. 410 - Pago a cuenta del Impuesto sobre los Depósitos en las Entidades de Crédito.

SERVICIOS DIGITALES

Mod. 490 - Impuesto sobre determinados Servicios Digitales.

SOCIEDADES

-

Mod. 200 - Autoliquidación anual del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes con establecimiento permanente y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en el Territorio Histórico de Bizkaia.

-

Mod. 220 - Declaración Ordinaria para grupos de Sociedades.

-

Mod. 221 - Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en credito exigible frente a la administración tributaria.

TRANSACCIONES FINANCIERAS

Mod. 604 - Impuesto sobre las transacciones financieras.

TRANSMISIONES PATRIMONIALES Y A.J.D

-

Mod. 603 - Transmisiones Patrimoniales y Actos Jurídicos Documentados. Transmisión de bienes muebles usados.

-

Mod. 610 - Pago en metálico de AJD por documentos negociados por entidades de crédito.

-

Mod. 615 - Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden.

VEHICULOS NUEVOS, MATRICULACION

Mod. 568 - Solicitud de devolución por reventa y envío de medios de transporte fuera del Territorio.

Hasta el 31 de julio

OTROS

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

Vencimiento Superior al Mes

ACTIVIDADES ECONOMICAS

Mod. 840 - Declaración del Impuesto sobre Actividades Económicas. - (Del 1/1 al 31/12)

DECLARACIONES INFORMATIVAS

Mod. 231 - Declaración de información país por país. - (Del 1/1 al 30/12)

IRPF Y PATRIMONIO

Mod. 100, 40% IRPF - - (Del 1/7 al 11/11)

Gipuzkoa

Julio 2024

1 Julio

Renta y patrimonio Descargar (iCalendar)

Impuesto sobre la Renta de las Personas Físicas:

Declaración-liquidación anual 2023 • Modelo 109

Impuesto sobre el Patrimonio:

Declaración-liquidación anual 2023• Modelo 714

Tributos locales. Impuesto sobre bienes inmuebles Descargar (iCalendar)

Fin de plazo de pago del ejercicio 2024.

• El periodo de pago de este impuesto comienza el 15 de mayo de 2024 y finaliza el 1 de julio de 2024.

Otros modelos informativos Descargar (iCalendar)

Declaración anual de los bienes y derechos situados en el extranjero.• Modelo 720

Declaración informativa sobre monedas virtuales situadas en el extranjero.• Modelo 721

5 Julio

Tributo sobre el juego Descargar (iCalendar)

El plazo de solicitud de alta, modificación o baja en el sistema de domiciliación del pago del tributo sobre el juego mediante máquinas o aparatos automáticos finaliza el 5 de julio para que la domiciliación surta efectos desde el segundo trimestre del año natural (abril-junio) • Modelo 44D

8 Julio

Impuestos especiales de fabricación Descargar (iCalendar)

Junio 2024. • Modelo SCP

26 Julio

Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la administración tributaria: declaración anual Descargar (iCalendar)

Plazo: tendrá el mismo plazo que el establecido para la autoliquidación y pago del Impuesto de Sociedades.

Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria • Modelo 221

Impuesto sobre sociedades: declaración anual Descargar (iCalendar)

Dentro de los 25 días naturales siguientes a contar desde el transcurso de los 6 meses posteriores al cierre del ejercicio. Si éste se produce a 31 de diciembre de 2023, el plazo de declaración finaliza el 26 de julio de 2024.

Declaración-liquidación anual 2023 • Modelo 200

Declaración-liquidación anual 2023 • Modelo 220 Régimen consolidado

Impuesto sobre la renta de no residentes con establecimiento permanente Descargar (iCalendar)

Dentro de los 25 días naturales siguientes a contar desde el transcurso de los 6 meses posteriores al cierre del ejercicio. Si éste se produce a 31 de diciembre de 2023, el plazo de declaración finaliza el 26 de julio.

Declaración-liquidación anual 2023• Modelo 200

No residentes sin establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta:

Segundo trimestre 2024. Grandes empresas • Modelos 117, 216, 230

Junio 2024. Grandes empresas • Modelos 117, 216

Gravamen especial sobre los premios de determinadas loterias y apuestas, autoliquidación Descargar (iCalendar)

Segundo trimestre 2024 • Modelo 136

Renta, sociedades y no residentes con establecimiento permanente Descargar (iCalendar)

Retenciones e ingresos a cuenta

Segundo trimestre 2024 • Modelos 110, 115, 117, 123, 124, 126, 128, 230

Junio 2024. Grandes empresas (Volumen de ingresos superior a 6.010.121,04 euros) • Modelos 111, 115, 117, 123, 124, 126, 128

Impuesto sobre los depósitos en las entidades de crédito Descargar (iCalendar)

Pago a cuenta de 2024 • Modelo 410

Impuesto sobre los Depósitos en la Entidades de Crédito • Modelo 411

Impuesto sobre el valor añadido Descargar (iCalendar)

Segundo trimestre 2024:

Régimen general • Modelo 300

Recargo de equivalencia. Solicitud de devolución • Modelo 308

Contribuyentes que no presentan declaraciones-liquidaciones periódicas del IVA y han efectuado, entre otras, adquisiciones intracomunitarias de bienes u operaciones con inversión del sujeto pasivo • Modelo 309

Régimen simplificado • Modelo 310

Régimen especial de agricultura, ganadería y pesca. Solicitud de devolución • Modelo 341

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE • Modelo 349

Régimen general + régimen simplificado • Modelo 370

Junio 2024:

Grandes empresas • Modelo 320

Grupo de entidades. Modelo individual. Modelo 322

Autoliquidación mensual del IVA. Registro de devoluciones mensuales • Modelo 330

Declaración resumen recapitulativo de operaciones con sujetos pasivos de la UE • Modelo 349

Grupo de entidades. Modelo agregado. Modelo 353

Tributo sobre el juego Descargar (iCalendar)

Bingo electrónico. Segundo trimestre 2024 • Modelo 40E

Casinos de juego. Segundo trimestre 2024 • Modelo 042

Juego mediante apuestas. Segundo trimestre 2024. • Modelo 048

Impuesto sobre actividades de juego. Segundo trimestre 2024 • Modelo 763

Impuesto sobre transmisiones patrimoniales y actos juridicos documentados Descargar (iCalendar)

Actos Jurídicos Documentados. Documentos negociados por entidades colaboradoras. Junio 2024 • Modelo 610

Impuestos sobre primas de seguro Descargar (iCalendar)

Junio 2024 • Modelo 430

Tributos medioambientales Descargar (iCalendar)

Impuesto sobre los gases fluorados de efecto invernadero. Segundo trimestre 2024 • Modelo 587

Impuesto especial sobre los envases de plástico no reutilizables. Segundo trimestre 2024 • Modelo 592

Impuesto especial sobre los envases de plástico no reutilizables. Junio 2024 • Modelo 592

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Segundo trimestre 2024 • Modelo 593

IVA. Comercio electrónico Descargar (iCalendar)

Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes

Segundo trimestre 2024:

Régimen de la Unión: • Modelo 369

Junio 2024:

Régimen de importación: • Modelo 369

Impuesto sobre determinados servicios digitales Descargar (iCalendar)

Segundo trimestre 2024: • Modelo 490

Impuestos especiales de fabricación Descargar (iCalendar)

Abril 2024. Grandes empresas • Modelos 561, 562, 563

Junio 2024. Todas las empresas • Modelos 566, 581

Junio 2024. Todas las empresas • Modelos 510, 548

Segundo trimestre 2024.Todas las empresas • Modelos 553, 521

Solicitud de devolución. Segundo trimestre 2024 • Modelos 506, 507, 508, 524, 572

Impuestos especiales sobre la electricidad y el carbón Descargar (iCalendar)

Segundo trimestre 2024. Excepto grandes empresas • Modelo 560

Junio 2024. Grandes empresas • Modelo 560

Segundo trimestre de 2024. Todas las empresas. • Modelos 595

Impuesto sobre las Transacciones Financieras Descargar (iCalendar)

Segundo trimestre 2024: • Modelo 604

Navarra

Julio 2024

Hasta el día 1

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2024. 745

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Capital mobiliario

Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2024. 747 / 748

Impuesto sobre la Renta de las Personas Físicas (IRPF). Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2024. 760

Impuesto sobre Sociedades. Retenciones a cuenta

Trabajo; Actividades Profesionales, agrícolas o ganaderas; Premios

Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2024. 745

Impuesto sobre Sociedades. Retenciones a cuenta

Capital mobiliario

Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2024. 746/747/748

Impuesto sobre Sociedades. Retenciones a cuenta

Arrendamientos de inmuebles urbanos

Nota: Empresas con una facturación superior a 6.010.121,04 €. Mayo 2024. 760

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación incluidos en Régimen de devolución mensual y empresas con facturación superior a 6.010.121,04 €. Mayo 2024. F66(T1) 714

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Grupo Entidades. Agregado. Mayo 2024. 353(T1) 714

Impuesto sobre el Valor Añadido (IVA)

Declaración-liquidación Grupo Entidades. Individual. Mayo 2024. 322(T1)

Impuesto sobre la Renta de No Residentes (IRNR)

Retenciones e ingresos a cuenta (mensual). Mayo 2024. 216 782

Otras declaraciones

Operaciones de entidades inscritas en Registros Públicos. Mayo 2024. 038

Otras declaraciones

Retenciones a cuenta sobre incrementos de patrimonio (mensual). Mayo 2024. 780 780

Otras declaraciones

Retenciones a cuenta por operaciones de capitalización y seguros de vida (mensual). Mayo 2024. 785 785

Otras declaraciones

Regímenes especiales de ventanilla única. Mayo 2024. 369I(T1)

Hasta el día 5

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Pago del primer plazo. Anual 2023. 710

Impuesto sobre el Patrimonio

Pago del primer plazo. Anual 2023. 711

Hasta el día 8

Impuestos Especiales de Fabricación

Suministro Gasóleo en Instalaciones de Consumo Propio. Junio 2024. G04 (T1)

Hasta el día 22

Impuestos Especiales de Fabricación

Declaración-liquidación Alcohol y Bebidas Derivadas (mensual). Abril 2024. 563 (T1) 719

Impuestos Especiales de Fabricación

Declaración-liquidación hidrocarburos. Junio 2024. 581 (T1) 750

Impuestos Especiales de Fabricación

Declaración-liquidación Cerveza (mensual). Abril 2024. 561(T1) 755

Impuestos Especiales de Fabricación

Impuesto sobre la electricidad (mensual). Junio 2024. 560(T1) 752

Impuestos Especiales de Fabricación

Impuesto sobre la electricidad (trimestral). 2º trim. 2024. 560(T1) 761

Impuestos Especiales de Fabricación

Declaración-liquidación labores del Tabaco. Junio 2024. 566 (T1) 751

Impuestos Especiales de Fabricación

Declaración-liquidación productos intermedios (mensual). Abril 2024. 562 (T1) 757

Impuestos Especiales de Fabricación

Declaración operaciones Vino y Bebidas fermentadas (cuando el tipo sea 0). 2º trim. 2024. 553

Primas de seguros

Declaración mensual. Junio 2024. 430(T1) 753

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (mensual). Junio 2024. 592(T1)

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación (trimestral). 2º trim. 2024. 592(T1)

Impuestos medioambientales

Gases fluorados de efecto invernadero. 2º trim. 2024. 587(T1) 791

Impuestos medioambientales

Impuesto especial sobre los envases de plástico no reutilizables. Solicitud de devolución. 2º trim.

2024. A22(T1)

Otras declaraciones

Impuesto sobre las Transacciones Financieras. Autoliquidación. Junio 2024. 604(T1)

Hasta el día 31