|

IRPF. Se modifica el procedimiento para la devolución a mutualistas

La Ley 7/2024, de 20 de diciembre, introdujo en la DA 15ª modificaciones en el procedimiento a seguir por la Agencia Tributaria para la devolución de las cantidades pagadas en exceso en el IRPF por pensionistas que realizaron aportaciones a mutualidades laborales sin practicar reducción en la base imponible del impuesto.

Como es sabido, la jurisprudencia del Tribunal Supremo al respecto ha dado lugar a la devolución por parte de la AEAT de diversas cantidades ingresadas en exceso, habilitando para ello, un formulario y procedimiento específico.

Pues bien, con la Ley 7/2024 se modifica el procedimiento a seguir por la Agencia Estatal de Administración Tributaria respecto de las devoluciones pendientes de ser acordadas.

A partir del 22 de diciembre de 2024, queda sin efecto el formulario de solicitud de devolución para mutualistas habilitado con anterioridad a dicha fecha.

Asimismo, quedarán sin efecto las solicitudes de devolución del IRPF presentadas para la aplicación de la DT 2ª de la LIRPF de los ejercicios 2022 y anteriores no prescritos, cuya devolución no se hubiera acordado con anterioridad al 22 de diciembre de 2024, y ello con independencia de la vía que se haya utilizado para presentar la solicitud de devolución (procedimientos en curso de rectificación de autoliquidación o de devolución iniciado mediante autoliquidación o presentación del formulario de solicitud) (Disposición final décimo sexta de la Ley 7/2024, de 20 de diciembre

|

Precisión: No obstante, estas solicitudes que quedan sin efecto interrumpen el plazo de prescripción. |

Las devoluciones del IRPF de los ejercicios 2022 y anteriores no prescritos que resulten de la aplicación de la DT 2ª de la LIRPF se podrán solicitar año a año, a partir de 2025, mediante la presentación de los correspondientes formularios de solicitud de devolución que se pongan a disposición de los mutualistas en la Sede electrónica de la Agencia Tributaria durante el plazo voluntario de presentación de la declaración del IRPF con el siguiente calendario:

-

En 2025 se podrá solicitar la devolución correspondiente al IRPF del ejercicio 2019 y al de los anteriores no prescritos.

-

En 2026, se podrá solicitar la devolución correspondiente al IRPF del ejercicio 2020.

-

En 2027, se podrá solicitar la devolución correspondiente al IRPF del ejercicio 2021.

-

En 2028, se podrá solicitar la devolución correspondiente al IRPF del ejercicio 2022.

Se prorrogan durante 2025 los límites de módulos en IRPF y del Régimen Simplificado en el IVA

El pasado 24 de diciembre de 2014 se publicó en el BOE el Real Decreto-ley 9/2024, de 23 de diciembre, en que se incluyen determinadas medidas tributarias, entre ellas, la prórroga de los límites que determinan la exclusión del régimen de módulos en IRPF y del Régimen Simplificado de IVA.

-

Con efectos de 1 de enero 2025 y vigencia indefinida, se prorrogan durante 2025 los límites cuantitativos que delimitan en el IRPF el ámbito de aplicación del método de estimación objetiva, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

-

También se prorrogan para el período impositivo 2025 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca, en el IVA.

-

El plazo para presentar las renuncias o revocaciones del método de estimación objetiva del IRPF y de los regímenes especiales simplificado y de la agricultura, ganadería y pesca del Impuesto sobre el Valor Añadido, será desde el 25 de diciembre de 2024 hasta el 31 de enero de 2025. No obstante, serán válidas las renuncias y revocaciones para 2025 que se hubieran presentado entre el 1 y el 24 de diciembre de 2024; también se podrán modificar las renuncias o revocaciones solicitadas en esas fechas, hasta el 31 de enero de 2025

|

Recuerda: Es posible renunciar al método de estimación objetiva de dos formas:

|

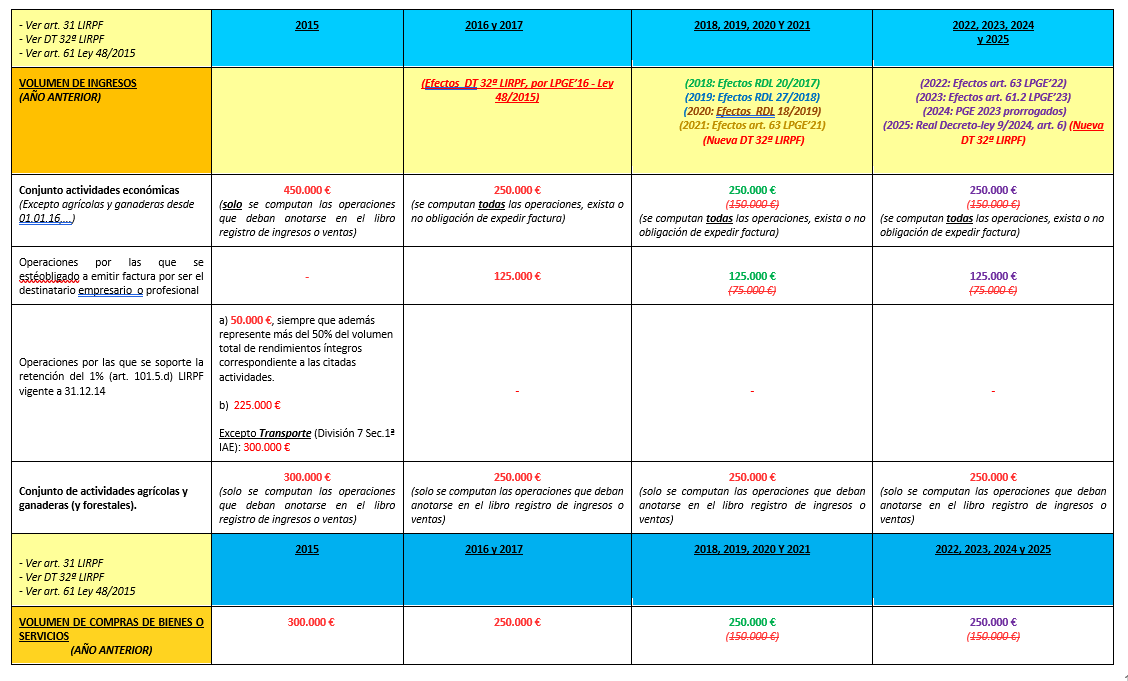

CUADRO COMPARATIVO DE CAUSAS DE EXCLUSIÓN DE LA ESTIMACIÓN OBJETIVA ("MÓDULOS") Y DEL RÉGIMEN SIMPLIFICADO DEL IVA

Magnitudes excluyentes de carácter general

-

Volumen de ingresos en el año inmediato anterior superior a 250.000 € para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales

-

Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura.

-

Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 €

-

-

Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 €

-

Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones de inmovilizado, superior a 250.000 €

Magnitudes excluyentes específicas: para las actividades de trasporte de mercancías por carretera (epígrafe 722) y los servicios de mudanzas (epígrafe 757) el límite disminuyó de 5 a 4 vehículos cualquier día del año.

Desde 2016: exclusión de las actividades incluidas en las divisiones 3, 4 y 5 de la sección primera de las Tarifas del IAE sujetas a retención del 1% en 2015.

Principales novedades fiscales para 2025 en el IRPF, IVA y otros impuestos

Como viene siendo habitual, en los últimos días del año se han aprobado varias normas que introducen medidas tributarias que afectan a varios impuestos. Al margen del establecimiento de un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud y de las medidas que afectan al IS (comentadas en otro documento), destacamos las algunas de las novedades introducidas en la Ley 7/2024, de 20 de diciembre, en el Real Decreto-ley 9/2024, de 23 de diciembre y en el Real Decreto-ley 10/2024, de 23 de diciembre.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Donaciones a trabajadores afectados por la DANA por parte de las empresas

Se declaran exentas las cantidades satisfechas entre el 29 de octubre y 31 de diciembre de 2024 con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales causados por la DANA.

Tipo de gravamen del ahorro

Con efectos desde el 1 de enero de 2025, se incrementa el tipo de gravamen aplicable a bases liquidables superiores a 300.000 euros, que pasa del del 28 al 30 por 100.

De esta forma, la tarifa agregada aplicable a la BI del ahorro queda del siguiente modo:

|

Base liquidable del ahorro |

Cuota íntegra |

Resto base liquidable del ahorro |

Tipo aplicable |

|

0 |

0 |

6.000 |

19 |

|

6.000,00 |

1.140 |

44.000 |

21 |

|

50.000,00 |

10.380 |

150.000 |

23 |

|

200.000,00 |

44.880 |

100.000 |

27 |

|

300.000,00 |

71.880 |

En adelante |

30 |

Nueva reducción fiscal para determinados rendimientos de actividades artísticas obtenidos de manera excepcional

Con efectos desde el 1 de enero de 2025, se crea una reducción fiscal para determinados rendimientos de actividades artísticas obtenidos de manera excepcional. Se aplica una reducción del 30% a los rendimientos que excedan del 130 por ciento de la media de los imputados en los tres ejercicios anteriores. Importe máximo sobre el que se aplica la reducción será 150.000 euros.

Devolución a mutualistas

Se modifica el procedimiento a seguir para la devolución de las cantidades de las cantidades pagadas en exceso en el IRPF por pensionistas que realizaron aportaciones a mutualidades laborales sin practicar reducción en la base imponible del impuesto.

Obligación de presentar declaración

Con efectos de 1 de enero de 2025 se eleva a 2.500 euros la cuantía total de los rendimientos íntegros del trabajo procedentes del segundo y restantes pagadores que obligan a presentar la declaración de la renta, por lo que no estarán obligados a presentar la declaración de Renta aquellos contribuyentes con ingresos de hasta 22.000 euros que tengan más de un pagador siempre que la suma de las rentas del segundo o restantes pagadores no superen los 2.500 euros (hasta ahora eran 1.500 euros).

Deducción por obras de mejora energética en las viviendas

Se prorroga hasta el 31 de diciembre de 2025 la deducción por obras de mejora de la eficiencia energética de viviendas.

Deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible y puntos de recarga

Se prorroga hasta el 31 de diciembre de 2025 la deducción por la adquisición de vehículos eléctricos enchufables y de pila de combustible y puntos de recarga.

Imputación de rentas inmobiliarias

Con efectos de 1 de enero de 2024 se aplicará la imputación de rentas inmobiliarias al 1,1 por ciento si los inmuebles están localizados en municipios con valores catastrales revisados, siempre que hubieran entrado en vigor a partir del 1 de enero de 2012.

Estimación objetiva en IRPF

Con efectos de 1 de enero 2025 y vigencia indefinida, se prorrogan durante 2025 los límites cuantitativos que delimitan en el IRPF el ámbito de aplicación del método de estimación objetiva, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos. El plazo para presentar las renuncias o revocaciones se extiende hasta 31 de enero de 2025.

IMPUESTO SOBRE EL VALOR AÑADIDO

Tipo impositivo aplicable a la leche fermentada

Con efectos desde el día 22 de diciembre de 2024 el tipo impositivo de la leche fermentada será del 4%. Actualmente venía tributando al 10%.

Gasolinas, gasóleos y biocarburantes

Se establecen diversas modificaciones encaminadas a:

-

aclarar a quien corresponde liquidar el IVA asimilado a la importación con ocasión de la extracción de los productos del depósito fiscal, estableciendo la norma que será el último depositante del producto que se extraiga, o en su caso, el titular del depósito fiscal cuando sea el propietario de los mismos el que estará obligado a constituir y mantener una garantía del ingreso del IVA correspondiente a las entregas sujetas y no exentas realizadas posteriormente.

-

regular las garantías del ingreso del IVA correspondiente a determinados carburantes que abandonan el régimen de depósito distinto del aduanero a que se refiere el tercer párrafo del artículo 19.5.º de la Ley de IVA.

-

se introduce el periodo de liquidación mensual de este impuesto para los titulares de depósitos fiscales de gasolinas, gasóleos o biocarburantes incluidos en el ámbito objetivo del Impuesto sobre Hidrocarburos, así como los empresarios o profesionales que extraigan esos productos de los depósitos fiscales.

IVA de los arrendamientos de vivienda de corta duración

El Gobierno impulsará la modificación de la Directiva armonizada del IVA en el ámbito de la Unión Europea para permitir a los Estados miembros gravar los arrendamientos de viviendas de corta duración, en aquellas zonas donde este tipo de alojamiento dificulta el acceso a la vivienda a la ciudadanía o promueve la saturación turística del territorio.

Régimen simplificado y régimen especial de la agricultura, ganadería y pesca del IVA

Se prorrogan para el período impositivo 2025 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca, en el IVA.

OTRAS NOVEDADES

-

Impuestos Especiales. Con efectos 1 de enero de 2025 se crea el nuevo el Impuesto sobre los Líquidos para Cigarrillos Electrónicos y otros Productos relacionados con el Tabaco.

-

Con efectos para los periodos impositivos que se inicien desde el 1 de enero de 2024, se crea el Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Se trata de un tributo directo que grava el margen de los intereses y comisiones obtenido por las entidades de crédito, sucursales de entidades de crédito extranjeras y establecimientos financieros de crédito que desarrollen su actividad en territorio español, sin perjuicio de los regímenes tributarios forales del País Vasco y Navarra. No será deducible en el Impuesto sobre Sociedades ni en el Impuesto sobre la Renta de no Residentes. Este Impuesto será aplicable en los tres primeros períodos impositivos consecutivos que se inicien desde el 1 de enero de 2024.

-

Nuevo gravamen temporal energético durante el año 2025. Se crea un nuevo gravamen temporal energético para 2025, que satisfarán determinadas empresas consideradas operadores principales en sectores energéticos. Este gravamen tendrá la naturaleza jurídica de prestación patrimonial de carácter público no tributario.

Los importes de la prestación del gravamen y, en su caso, del pago anticipado de la misma, se minorarán en el importe de la dotación de una reserva indisponible para la realización de inversiones estratégicas, en las condiciones establecidas en la norma.

La obligación de pago nacerá el día 1 de enero de 2025 y se deberá satisfacer en los primeros 20 días naturales del mes de septiembre de 2025; se prevé un pago anticipado del 50 por ciento de la cantidad a satisfacer, que se descontaría de la liquidación definitiva de dicha prestación y que se deberá ingresar durante los primeros veinte días naturales del mes de junio de 2025.

Aprobadas modificaciones fiscales en el Impuesto sobre Sociedades

Con la aprobación de la Ley 7/2024, de 20 de diciembre, además de establecerse el nuevo Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, se establecen diversas medidas que afectan al Impuesto sobre Sociedades:

Gastos no deducibles

Con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2024, no tendrán la consideración de gastos fiscalmente deducibles los derivados de la contabilización del Impuesto Complementario.

Reserva de capitalización

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2025, se modifica el incentivo fiscal de la reserva de capitalización con la que se pretende potenciar la capitalización empresarial mediante el incremento del patrimonio neto introduciendo dos mejoras:

-

Se incrementa el porcentaje de reducción en la base imponible que pasa del 15 por 100 del incremento de los fondos propios, al 20 por 100.

-

Se potencia este incentivo vinculándolo al incremento de plantilla media total respecto de la del ejercicio anterior y que dicho incremento se mantenga durante tres años.

Los incrementos de reducción de la base imponible en función del incremento de la plantilla son los siguientes:

-

23 por 100: si la plantilla media en el período impositivo se haya incrementado, respecto de la plantilla del período impositivo anterior en un mínimo de un 2 por 100 sin superar un 5 por 100.

-

26,5 por 100: si el incremento de la plantilla media del período impositivo anterior se encuentre entre un 5 y un 10 por 100.

-

30 por 100: si el incremento de plantilla es superior a un 10 por 100.

Tipo de gravamen

Con efectos para periodos impositivos iniciados a partir del 1 de enero de 2025 se reduce el tipo de gravamen aplicable a aquellas entidades que tengan un importe de la cifra de negocios inferior a un millón de euros en el periodo impositivo anterior siempre que no tengan la consideración de entidades patrimoniales (entidades de reducida dimensión), de forma progresiva a lo largo de tres periodos impositivos, para las entidades de reducida dimensión y de nueva creación

Las modificaciones introducidas en el tipo de gravamen son las siguientes:

-

Para micropymes (INCN ejercicio anterior < 1 MM euros):17 por 100 por la parte de la base imponible comprendida entre 0 y 50.000 euros. Por la parte de la base restante el tipo será del 20 por 100. (Antes se tributaban al 23 por 100).

-

Para entidades de reducida dimensión (INCN ejercicio anterior superior a 1MM euros e inferior a 6 MM euros): 20 por 100. (antes tributaban al 25 por 100).

-

Sociedades cooperativas fiscalmente protegidas: el tipo de gravamen aplicable será el resultante de minorar en un 3 por 100 los tipos de gravamen del 15, 17 y 20 por 100, siempre que el tipo resultante no supere el 20 por 100 excepto por lo que se refiere a los resultados extracooperativos que tributarán a los tipos del 15, 17 y 20 por 100.

Aplicación transitoria del tipo de gravamen general para microempresas y entidades de reducida dimensión.

Se añade una nueva Disposición transitoria cuadragésima cuarta, por la que se establece un régimen transitorio del tipo de gravamen general para los ejercicios 2025, 2026, 2027 y 2028 que se detalla en el siguiente cuadro:

|

Base imponible |

Tipos de gravamen |

|||

|

|

2025 |

2026 |

2027 |

2028 |

|

Entre 0 - 50.000€ (Micropymes ICNC |

21,00% |

19,00% |

17,00% |

17,00% |

|

Resto BI |

22,00% |

21,00% |

20,00% |

20,00% |

|

ERD |

24,00% |

23,00% |

22,00% |

21,00% |

Se introducen modificaciones para adaptar la cuota líquida mínima a los nuevos tipos impositivos aplicables a las microempresas y entidades de reducida dimensión.

-

Tratándose de entidades cuyo INCN del período impositivo inmediato anterior sea inferior a 1 millón de euros, a los efectos de determinar la cuota líquida mínima el porcentaje señalado en el mismo será el resultado de multiplicar la escala prevista en el apartado 1 del artículo 29 de esta Ley por quince veinticincoavos, redondeado por exceso.

-

Tratándose de entidades que cumplan las previsiones previstas en el artículo 101 de esta Ley (entidades de reducida dimensión), el porcentaje señalado en el primer párrafo de este apartado será el resultado de multiplicar el tipo de gravamen previsto en el apartado 1 del artículo 29 de esta Ley por quince veinticincoavos, redondeado por exceso.

Límites aplicables a las grandes empresas en periodos impositivos iniciados a partir de 1 de enero de 2024

Con efectos para periodos impositivos iniciados a partir de 1 de enero de 2024, se añade una disposición adicional decimoquinta a la Ley del impuesto, mediante la que se recupera el límite a la compensación de bases imponibles negativas para grandes empresas, con importe neto de la cifra de negocios de al menos 20 millones de euros, acompañado de un nuevo límite en la aplicación de deducciones por doble imposición internacional o interna, generada o pendiente de compensar, con el objeto de conseguir que, en aquellos períodos impositivos en que exista base imponible positiva, la aplicación de créditos fiscales, por parte de las grandes empresas, no anule la cuota diferencial a ingresar.

Con esta nueva disposición adicional los contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha en que se inicie el período impositivo, aplicarán las siguientes especialidades:

-

Integración de las dotaciones por deterioro de créditos y otros activos de deudores no vinculados, no adeudados por entidades de derecho público, y dotaciones o aportaciones a sistemas de previsión social que hubieran generado activos por impuesto diferido (Art. 11 apartado 12 LIS)

La integración en la base imponible se realizará de acuerdo a los siguientes límites:

|

Importe neto de la cifra de negocios ejercicio anterior |

Año 2024 Límite aplicable |

|

Inferior a 20.000.000 € |

70 % de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. |

|

Entre 20.000.000 y 60.000.000 € |

50% de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. |

|

Igual o superior a 60.000.000 € |

25% de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. |

-

Compensación de bases negativas imponibles (art. 26 apartado 1)

|

Importe neto de la cifra de negocios ejercicio anterior |

Año 2024 BIN´s compensables |

|

Inferior a 20.000.000 € |

70 % de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. Sin limitación hasta 1.000.000 € |

|

Entre 20.000.000 y 60.000.000 € |

50% de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. Sin limitación hasta 1.000.000 € |

|

Igual o superior a 60.000.000 € |

25% de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. Sin limitación hasta 1.000.000 € |

-

Dotaciones por deterioro de créditos por insolvencias o por aportaciones a sistemas de previsión social para entidades grupos fiscales (art. 62 apartado 1 letra e)

|

Importe neto de la cifra de negocios ejercicio anterior |

Año 2024 BIN´s compensables |

|

Inferior a 20.000.000 € |

70 % de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. |

|

Entre 20.000.000 y 60.000.000 € |

50% de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. |

|

Igual o superior a 60.000.000 € |

25% de la BI previa a la aplicación de la reserva de capitalización y a la compensación de BIN´s. |

-

Reglas especiales de incorporación de entidades en el grupo fiscal (art. 67 apartados d) y e)

Se establecen los siguientes límites aplicables en la incorporación de dotaciones por insolvencias y compensación de bases imponibles negativas dentro del grupo fiscal.

|

Importe neto de la cifra de negocios de la entidad que se incorpora al grupo |

Año 2024

|

|

Inferior a 20.000.000 € |

70% de la BI positiva individual previa a la integración de dichas dotaciones y a la compensación de BIN´s, teniendo en cuenta eliminaciones e incorporaciones |

|

Entre 20.000.000 y 60.000.000 € |

50% de la BI positiva individual previa a la integración de dichas dotaciones y a la compensación de BIN´s, teniendo en cuenta eliminaciones e incorporaciones |

|

Igual o superior a 60.000.000 € |

25% de la BI positiva individual previa a la integración de dichas dotaciones y a la compensación de BIN´s, teniendo en cuenta eliminaciones e incorporaciones |

-

Deducciones para evitar la doble imposición internacional (arts. 31 y 32, art. 100 apartado 11.

Se establece una limitación conjunta del 50 por ciento de la cuota íntegra del contribuyente para las siguientes deducciones:

-

Deducción para evitar la doble imposición jurídica: impuesto soportado por el contribuyente (art. 31 LIS).

-

Deducción para evitar la doble imposición económica internacional: dividendos y participaciones en beneficios (art. 32 LIS).

-

Impuestos satisfechos correspondientes a rentas imputadas o dividendos procedentes de rentas imputadas por el régimen de transparencia fiscal internacional (art. 100 apartado 10).

-

Régimen transitorio en el Impuesto sobre Sociedades de las deducciones para evitar la doble imposición (disposición transitoria vigésima tercera).

Medidas temporales en la determinación de la base imponible en el régimen de consolidación fiscal

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2024 y que no hayan concluido a la entrada en vigor de esta ley, se modifica la disposición adicional decimonovena.

Con esta modificación se prorroga para los ejercicios 2024 y 2025, la medida prevista para los períodos impositivos iniciados en 2023, consistente en la no inclusión en la base imponible consolidada de un grupo de consolidación fiscal del 50 por ciento de las bases imponibles individuales negativas de las entidades integrantes de dicho grupo.

Con esta modificación, la limitación prevista en la disposición adicional decimonovena de la Ley 27/2017, de 27 de noviembre, del Impuesto sobre Sociedades se aplicará igualmente para los períodos impositivos iniciados en 2024 y 2025. Por tanto, el 50 por ciento de las bases imponibles individuales negativas de las entidades integrantes del grupo fiscal no computarán a efectos de determinar la base imponible del grupo fiscal, en los períodos impositivos que se inicien en 2024 y 2025.

Para los periodos impositivos sucesivos, las bases imponibles negativas individuales no incluidas en la base imponible del grupo fiscal deberán integrarse por décimas partes, en los períodos sucesivos iniciados a partir de:

-

1 de enero de 2024 cuando lo anterior se aplique con efectos para los períodos impositivos que se inicien en 2023.

-

1 de enero de 2025 cuando lo anterior se aplique con efectos para los períodos impositivos que se inicien en 2024.,

-

1 de enero de 2026 cuando lo anterior se aplique con efectos para los períodos impositivos que se inicien en 2025.

Esto se aplica incluso si alguna entidad del grupo con bases imponibles individuales negativas queda excluida del grupo.

En el supuesto de pérdida del régimen de consolidación fiscal o de extinción del grupo fiscal, el importe de las bases imponibles negativas individuales que esté pendiente de integración en la base imponible del grupo se integrará en el último período impositivo en que el grupo tribute en el régimen de consolidación fiscal.

Régimen transitorio aplicable a las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades, y a las rentas negativas obtenidas en el extranjero a través de un establecimiento permanente, generadas en períodos impositivos iniciados con anterioridad a 1 de enero de 2013.

Con efectos para los periodos impositivos iniciados a partir de 1 de enero de 2024 y que no hayan concluido el 22 de diciembre de 2024, se modifica la disposición transitoria decimosexta de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, por el apartado Siete de la disposición final octava de la Ley 7/2024, incorporando un apartado 3 que establece:

-

La reversión de las pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades que hayan resultado fiscalmente deducibles en la base imponible del Impuesto sobre Sociedades en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, se integrará, como mínimo, por partes iguales en la base imponible correspondiente a cada uno de los tres primeros períodos impositivos que se inicien a partir de 1 de enero de 2024.

-

Si se hubiese producido la reversión de un importe superior por aplicación de lo dispuesto en los apartados 1 o 2 de disposición transitoria decimosexta de la Ley 27/2014, el saldo que reste se integrará, como mínimo, por partes iguales entre los restantes períodos impositivos.

-

No serán de aplicación los límites establecidos en el apartado 1 de la disposición adicional decimoquinta de la Ley 27/2014 del Impuesto sobre Sociedades, en el importe de la renta correspondiente a la reversión de las pérdidas por deterioro integradas en la base imponible de los referidos períodos impositivos, siempre que las bases imponibles negativas objeto de compensación tuvieran su origen en períodos impositivos iniciados con anterioridad a 1 de enero de 2021.

-

En caso de transmisión de los valores representativos de la participación en el capital o en los fondos propios de entidades durante los referidos períodos impositivos, se integrarán en la base imponible del período impositivo en que aquella se produzca las cantidades pendientes de revertir, con el límite de la renta positiva derivada de esa transmisión.

Libertad de amortización

Con efectos de 1 de enero de 2025, se prorroga al ejercicio 2025 la libertad de amortización para aquellas inversiones que utilicen energía procedente de fuentes renovables.

¿Tributan en IRPF las ayudas percibidas por los afectados por la DANA?

Como explicábamos en la publicación anterior, entre las medidas adoptadas por el Gobierno para paliar los daños sufridos por la DANA, se encuentra la concesión de ayudas públicas a los damnificados. Estas ayudas, se encuentran reguladas, principalmente, en 3 reales decretos leyes publicados a tal efecto.

También el sector privado se ha solidarizado con los afectados por la DANA y se están concediendo numerosas ayudas.

Pues bien, ante la concesión de estas ayudas conviene tener presente cuál es el régimen fiscal aplicable a las mismas.

La AEAT ha publicado una colección de preguntas frecuentes para tratar de clarificar esta cuestión, aunque se refieren, únicamente, a la tributación de las ayudas públicas.

Ayudas públicas por daños personales

Las ayudas concedidas para los supuestos de fallecimiento y de incapacidad previstas en el Real Decreto 307/2005, de 18 de marzo, están exentas de tributación en el IRPF.

Ayudas públicas para paliar la destrucción o daños materiales en viviendas y enseres

1.- Las ayudas que tengan por objeto reparar la destrucción de un elemento patrimonial están exentas.

Cuando el importe de estas ayudas sea inferior al de las pérdidas producidas en los citados elementos (que se calcula por diferencia entre la indemnización del seguro y el valor de adquisición) podrá integrarse como pérdida patrimonial en la declaración del IRPF la diferencia negativa entre la pérdida producida y el importe de la ayuda. Cuando no existan pérdidas (por ser la indemnización del seguro superior al valor de adquisición del elemento patrimonial), sólo se excluirá de gravamen el importe de las ayudas. (Disposición adicional 5ª apartado 1 y 2 de la LIRPF).

|

Ejemplo 1: Valor de la ayuda= 5 Valor de adquisición 100 – Indemnización seguro 80 = Pérdida patrimonial igual a 20 En la declaración de IRPF 2024 se podrá integrar una pérdida patrimonial de 15 |

|

Ejemplo 2: Valor de la ayuda= 35 Valor de adquisición 100 – Indemnización seguro 80 = Pérdida patrimonial igual a 20 En la declaración de IRPF 2024 no se puede integrar pérdida patrimonial al ser el importe de la ayuda superior al de la pérdida patrimonial. |

2.- Las ayudas percibidas para la reparación de los daños sufridos sólo se integrarán como ganancia patrimonial en la declaración del IRPF en la medida que excedan del coste de la reparación. Los costes de reparación, hasta el importe de esta ayuda no se consideran gasto deducible en ningún caso, ni se podrán computar como mejora a efectos del valor de amortización o de transmisiones futuras. (Disposición adicional 5ª apartado 3.pf 1º de la LIRPF)

Ayudas por desalojo

Las ayudas públicas percibidas para compensar el desalojo temporal o definitivo por inundación de la vivienda habitual del contribuyente o del local en el que el titular de la actividad económica ejerciera la misma están exentas del IRPF.

Otras ayudas como subvenciones a estudiantes universitarios y ayudas destinadas a sufragar gastos de reposición de libros de texto y material escolar o de estudio

También se han aprobado ayudas a estudiantes y por pérdida de material escolar o de estudio universitario, cuya cuantía máxima está fijada en 600 euros debiéndose cumplir determinados requisitos.

Estas ayudas siguen un régimen fiscal similar al comentado anteriormente, es decir, no se integran en la base imponible del IRPF.

Ayudas procedentes del sector privado

Si la ayuda proviene del sector privado, el tratamiento fiscal en sede del donatario (quien recibe la ayuda) puede ser diferente.

La controversia se plantea, fundamentalmente, con las ayudas recibidas de entidades privadas, ya sea de la propia empresa en la que trabaja el beneficiario de la ayuda o de entidades con fines benéficos, culturales, de acción social, etc.

Donaciones a trabajadores afectados por la DANA

En relación con las ayudas otorgadas por las empresas a sus trabajadores la Ley 7/2024 establece que están exentas en el IRPF las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido sus empleados y/o familiares con ocasión de la DANA acaecida en 2024. Para aplicar esta exención es necesario que concurran los siguientes requisitos:

-

Se debe acreditar la condición de afectado por la DANA y el importe de los daños mediante certificado de la empresa aseguradora (o de algún Organismo Público, si no existiera seguro).

-

Las cantidades deben ser abonadas entre el 29 de octubre de 2024 y el 31 de diciembre de 2024.

|

Recuerda:

|

|

Ejemplo 1: Supongamos que una empresa decide otorgar una ayuda de 6.000 euros por los daños sufridos a todos sus trabajadores que se encuentren en municipios afectados por la DANA. Dicha cantidad se abona el 14 de diciembre de 2024. Al tratarse de cantidades satisfechas con carácter extraordinario por la empresa a sus empleados destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos, quedarán exentas de tributación en el IRPF e ISD, siempre que se acredite la condición de afectado por la DANA y el importe del daño sufrido. |

Ayudas/donativos recibidos de entidades privadas con fines benéficos, culturales, de acción social, etc. (distintas de las otorgadas por las empresas)

En principio, de la interpretación de la normativa aplicable al Impuesto sobre Sucesiones y Donaciones (ISD) y al IRPF, puede entenderse que dichas ayudas no están sujetas al ISD, por lo que pasarían a tributar en el IRPF y, al no haberse declarado ni la exención ni la no sujeción de estas, procedería su integración en la base imponible del impuesto.

|

Ejemplo 2: Supongamos que una persona física con domicilio fiscal en uno de los municipios afectados por la DANA recibe 10.000 euros de una asociación constituida para ayudar a los damnificados por el temporal a través de la cual se canalizan ayudas en metálico. Según lo dispuesto en el art. 3 del RISD, los auxilios que se concedan por entidades públicas o privadas (en este caso es una entidad privada) con fines benéficos, docentes, culturales, deportivos o de acción social están no sujetas al ISD, por lo que, quedarían sujetas al IRPF, debiendo tributar como ganancia patrimonial. |

Si por el contrario, se tratase de un donativo o una ayuda sujeta al ISD, hay que tener en cuenta que la Comunidad Autónoma de Valencia ha aprobado una reducción en base imponible del 100 por cien de estas donaciones, siendo el importe máximo que puede beneficiarse de ella de 150.000 euros por contribuyente, siempre que se cumplan determinados requisitos. Este podría ser el caso de donativos entre personas físicas, siempre que no pudieran encuadrarse en donaciones a trabajadores afectados por la DANA por parte de las empresas.

Ayuda percibida de persona física

|

Ejemplo 3: Supongamos que una persona física con domicilio fiscal en uno de los municipios afectados por la DANA recibe 10.000 euros de un amigo, residente en Madrid, para la compra de un coche, ya que el suyo ha quedado dañado por la DANA. La operación está sujeta a ISD-modalidad donaciones y, siempre que se cumplan con todos los requisitos exigidos en la norma, se aplicaría la reducción del 100%, por lo que la donación no tributa ya que se trata de una donación de dinero para reparar o reponer bienes dañados por la DANA. Para ello, es necesario que dicha cantidad se reciba entre el 29 de octubre de 2024 y el 31 de diciembre de 2025 y al ser la cuantía superior a 4.000 €, que se formalice la donación en documento público. |

¿Qué son las facturas recapitulativas y cuando procede su emisión?

Con carácter general, los empresarios o profesionales están obligados a expedir factura y copia de esta por las entregas de bienes y prestaciones de servicios que realicen en el desarrollo de su actividad, incluidas las no sujetas y las sujetas pero exentas del IVA.

Entre otros supuestos, se debe expedir factura en aquellas operaciones en las que el destinatario sea un empresario o profesional que actúe como tal (con independencia del régimen de tributación al que se encuentre acogido el empresario o profesional que realice la operación), así como cualesquiera otras en las que el destinatario así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

|

Recuerda:

|

Ahora bien, la normativa de facturación contempla las denominadas “facturas recapitulativas”, que son aquellas que permiten incluir en una sola factura distintas operaciones efectuadas en diferentes fechas para un mismo destinatario, siempre que se hayan realizado dentro del mismo mes natural. Este tipo de facturas se utiliza para agrupar operaciones, facilitando la gestión de la facturación y el cumplimiento de las obligaciones tributarias.

Es importante destacar que, en el caso de facturas simplificadas, cada operación no puede superar el límite de 400 euros, aunque se pueden agrupar en una sola factura recapitulativa, incluso si la suma de ellas supera dicho límite.

|

Recuerda: Requisitos para emitir factura recapitulativa:

|

Recientemente, la Dirección General de Tributos ha contestado una consulta vinculante en la que se planteaba la posibilidad de emitir factura recapitulativa fuera del mes en el que tienen lugar las operaciones. El supuesto planteado es el de un autónomo que emite facturas recapitulativas a final de mes para un cliente particular, no empresario o profesional. Durante el mes de mayo de 2024, debido a problemas técnicos, no ha podido emitir factura recapitulativa para dicho destinatario el último día del referido mes por las entregas realizadas en dicho periodo. Se plantea la posibilidad de emitir la factura recapitulativa en el mes siguiente al del devengo de las operaciones. Según la DGT, dado que el destinatario de las operaciones no tiene la condición de empresario o profesional, la factura debe emitirse el último día del mes natural, sin que exista la posibilidad de emitirla en el mes siguiente.

|

Precisión: No hay que confundir la factura recapitulativa con la “factura resumen periódica” o “agrupación periódica de facturas”, reguladas por la Ley 3/2004, pues se trata de facturas que agrupan otras facturas expedidas con anterioridad por operaciones llevadas a cabo durante un periodo determinado de tiempo o documentos donde se recoge una relación de facturas emitidas durante un periodo determinado no superior a 15 días. Hay que tener en cuenta que estas facturas o documentos en ningún caso tienen la consideración de factura recapitulativa a efectos del IVA. |

Territorio Común

Enero 2025

Hasta el 13 de enero

INTRASTAT - Estadística Comercio Intracomunitario

-

Diciembre 2024. Obligados a suministrar información estadística

Hasta el 20 de enero

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas y, de rentas de no residentes obtenidas sin establecimiento permanente.

-

Diciembre 2024. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

-

Cuarto trimestre 2024: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

IVA

-

Comunicación de incorporaciones en el mes de diciembre, régimen especial del grupo de entidades: 039

-

Solicitud de devolución por sujetos pasivos en el régimen simplificado del IVA y que ejerzan la actividad de transporte de viajeros o de mercancías por carretera, por adquirir determinados medios de transporte: 308

Impuesto sobre las Primas de Seguro

-

Diciembre 2024: 430

Impuestos Especiales de Fabricación

-

Octubre 2024. Grandes empresas: 561, 562, 563

-

Diciembre 2024: 548, 566, 581

-

Cuarto trimestre 2024: 521, 522, 547

-

Cuarto trimestre 2024. Actividades V1, F1: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

-

Cuarto trimestre 2024. Solicitudes de devolución: 506, 507, 508, 524, 572

-

Declaración de operaciones por los destinatarios registrados y representantes fiscales: 510

Impuesto Especial sobre la Electricidad

-

Diciembre 2024. Grandes empresas: 560

-

Cuarto trimestre 2024. Excepto grandes empresas: 560

Impuestos Medioambientales

-

Diciembre 2024. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592

-

Cuarto trimestre 2024. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación: 587. Solicitud de devolución: A23. Presentación contabilidad de existencias

-

Cuarto trimestre 2024. Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación: 592. Solicitud de devolución: A22

-

Año 2024. Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica. Producción de residuos radioactivos. Autoliquidación: 584

-

Año 2024. Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Autoliquidación anual: 585

Impuesto Especial sobre el Carbón

-

Cuarto trimestre 2024: 595

-

Año 2024. Declaración anual de operaciones: 596

Impuestos sobre las Transacciones Financieras

-

Diciembre 2024: 604

Hasta el 30 de enero

Pagos fraccionados Renta

-

Cuarto trimestre 2024:

-

Estimación directa: 130

-

Estimación objetiva: 131

-

IVA

-

Diciembre 2024. Autoliquidación: 303

-

Diciembre 2024. Grupo de entidades, modelo individual: 322

-

Diciembre 2024. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Diciembre 2024. Grupo de entidades, modelo agregado: 353

-

Diciembre 2024 (o año 2024). Operaciones asimiladas a las importaciones: 380

-

Cuarto trimestre 2024. Autoliquidación: 303

-

Cuarto trimestre 2024. Declaración-liquidación no periódica: 309

-

Cuarto trimestre 2024. Declaración recapitulativa de operaciones intracomunitarias: 349

-

Cuarto trimestre 2024. Operaciones asimiladas a las importaciones: 380

-

Resumen anual 2024: 390

-

Solicitud de devolución de cuotas reembolsadas a viajeros por empresarios en recargo de equivalencia: 308

-

Regularización de las proporciones de tributación de los periodos de liquidación anteriores al inicio de la realización habitual de entregas de bienes o prestaciones de servicio: 318

-

Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

-

Opción o revocación de la aplicación de la prorrata especial para 2025 y siguientes, si se inició la actividad en el último trimestre de 2024: 036/037

Impuestos medioambientales

-

Cuarto trimestre 2024. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Autoliquidación: 593

Hasta el 31 de enero

Renta y Sociedades

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las Instituciones de Inversión Colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

-

Resumen anual 2024: 180, 188, 190, 193, 193-S, 194, 196, 270

Renta de no residentes sin establecimiento permanente

Gravamen especial sobre inmuebles de entidades no residentes 2024: 213

Retenciones e ingresos a cuenta del Impuesto sobre la Renta de no Residentes (sin establecimiento permanente).

-

Resumen anual 2024: 296

Operaciones con activos financieros

-

Declaración anual de operaciones con Letras del Tesoro 2024: 192

-

Declaración anual de operaciones con activos financieros 2024: 198

IVA

-

Solicitud de aplicación del porcentaje provisional de deducción distinto del fijado como definitivo en el año precedente: sin modelo

-

Diciembre 2024. Ventanilla única - Régimen de importación: 369

-

Cuarto trimestre 2024: Ventanilla única – Regímenes Exterior y de la Unión: 369

Impuesto sobre las Primas de Seguros

-

Resumen anual 2024: 480

Impuesto sobre Determinados Servicios Digitales

-

Cuarto trimestre 2024: 490

Impuestos medioambientales

-

Diciembre 2024. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

-

Cuarto trimestre 2024. Impuesto especial sobre los envases de plástico no reutilizables. Presentación contabilidad y libro registro de existencias

Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación

-

Resumen anual 2024: 165

Declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento

-

Año 2024: 171

Declaración informativa sobre saldos en monedas virtuales y sobre operaciones con monedas virtuales

-

Año 2024: 172, 173

Declaración informativa de préstamos y créditos y otras operaciones financieras relacionadas con bienes inmuebles

-

Declaración anual 2024: 181

Declaración informativa de donativos, donaciones y aportaciones recibidas y disposiciones realizadas

-

Declaración anual 2024: 182

Declaración informativa de entidades en régimen de atribución de rentas

-

Año 2024: 184

Declaración informativa de adquisiciones y enajenaciones de acciones y participaciones en Instituciones de Inversión Colectiva

-

Declaración anual 2024: 187

Declaración informativa por gastos en guarderías o centros de educación infantil autorizados

-

Declaración anual 2024: 233

Declaración informativa de actualización de determinados mecanismos transfronterizos comercializables

-

Cuarto trimestre 2024: 235

Declaración informativa para la comunicación de información por parte de operadores de plataformas

-

Año 2024: 238

Declaración informativa trimestral de operaciones de comercio de bienes corporales realizadas en la zona especial canaria sin que las mercancías transiten por territorio canario

-

Cuarto trimestre 2024: 281

Declaración informativa de cuentas de no residentes

-

Año 2024: 291

Planes, fondos de pensiones, sistemas alternativos, mutualidades de previsión social, planes de previsión asegurados, planes individuales de ahorro sistemático, planes de previsión social empresarial y seguros de dependencia

-

Declaración anual 2024: 345

Declaración informativa sobre pagos transfronterizos

-

Cuarto trimestre 2024:379

Canarias

Enero 2025

Arbitrio sobre importaciones y entregas de mercancías en las Islas Canarias

450 Régimen general / simplificado

Hasta el día 31 el correspondiente al cuarto trimestre de 2024.

455 Declaración resumen anual

Hasta el día 31 el correspondiente al ejercicio anterior (2024).

Impuesto especial sobre Combustibles derivados del petróleo

430 Declaración-Liquidación

Hasta el día 31 el correspondiente al mes de diciembre de 2024.

431 Declaración informativa de suministro de gasóleo de uso especial

Hasta el día 31 el correspondiente al mes anterior.

433 Declaración resumen anual

Hasta el día 31 el correspondiente al ejercicio anterior (2024).

434 Bonificación del precio de determinados combustibles en El Hierro, La Gomera y La Palma

Hasta el día 15 el correspondiente al mes de diciembre de 2024.

Impuesto General Indirecto Canario

412 Autoliquidación

Hasta el día 31 el correspondiente al mes de diciembre o al cuarto trimestre de 2024.

417 Autoliquidación Suministro Inmediato de Información

Hasta el día 31 el correspondiente al mes de diciembre o al cuarto trimestre de 2024.

418 Régimen especial del grupo de entidades

Hasta el día 31 el correspondiente al mes de diciembre de 2024.

419 Régimen especial del grupo de entidades

Hasta el día 31 el correspondiente al mes de diciembre de 2024.

420 Régimen general

Hasta el día 31 el correspondiente al cuarto trimestre de 2024.

421 Régimen simplificado

Hasta el día 31 el correspondiente al cuarto trimestre de 2024.

422 Solicitud de reintegro de compensaciones de sujetos pasivos acogidos al régimen especial de la agricultura y ganadería

Hasta el día 31 el correspondiente al cuarto trimestre de 2024.

425 Declaración resumen anual

Hasta el día 31 el correspondiente al ejercicio anterior (2024).

Tasa fiscal sobre el juego.

042 Autoliquidación Bingo electrónico

Hasta el día 20 el correspondiente al mes de diciembre o al cuarto trimestre de 2024.

044 Casinos

Hasta el día 20 el correspondiente al cuarto trimestre de 2024.

045 Máquinas recreativas

Hasta el día 20 el correspondiente al cuarto trimestre de 2024.

046 Máquinas recreativas

Hasta el día 20 el correspondiente al cuarto trimestre de 2024.

047 Autoliquidación Apuestas externas

Hasta el día 20 el correspondiente al mes de diciembre de 2024.

Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

593 Autoliquidación

Hasta el día 31 el correspondiente al cuarto trimestre de 2024.

Impuesto sobre las labores del Tabaco

460 Autoliquidación

Hasta el día 31 el correspondiente al mes de diciembre o al cuarto trimestre de 2024.

461 Declaración de operaciones accesorias al modelo 460

Hasta el día 31 el correspondiente al mes de diciembre o al cuarto trimestre de 2024.

468 Comunicación de los precios medios ponderados de venta real

Hasta el día 31 el correspondiente al mes de diciembre de 2024.

Impuesto sobre Transmisiones patrimoniales y actos jurídicos documentados

610 Pago en metálico del impuesto que grava los documentos negociados por Entidades Colaboradoras

Hasta el día 20 el correspondiente al mes de diciembre de 2024.

615 Pago en metálico del impuesto que grava la emisión de documentos que lleven aparejada acción cambiaria o sean endosables a la orden

Hasta el día 20 el correspondiente al mes de diciembre de 2024.

Álava

Pendiente de publicación.

Bizkaia

Enero 2025

Hasta el 31 de enero

ACTIVIDADES ECONOMICAS

Mod. 848 - Comunicación relativa al volumen de operaciones.

DECLARACIONES INFORMATIVAS

-

Mod. 172 - Declaración informativa sobre saldos en monedas virtuales.

-

Mod. 173 - Declaración informativa sobre operaciones con monedas virtuales.

-

Mod. 179 - Declaración informativa de la cesión de viviendas para uso turístico.

-

Mod. 181 - Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

-

Mod. 182 - Declaración informativa de donativos, aportaciones y disposiciones.

-

Mod. 198 - Declaración anual de operaciones con activos financieros y otros valores mobiliarios.

-

Mod. 238 - Declaración informativa para la comunicación de información por parte de operadores de plataformas

-

Mod. 291 - Declaración informativa de rendimientos de cuentas de no residentes sin establecimiento permanente.

-

Mod. 379 - Declaración informativa sobre pagos transfronterizos.

-

Mod. 506 - Solicitud de devolución por introducción en depósito fiscal.

-

Mod. 507 - Solicitud de devolución en el sistema de envíos garantizados.

-

Mod. 508 - Solicitud de devolución por el sistema de ventas a distancia.

-

Mod. 510 - Declaración de operaciones de recepción del resto de UE.

-

Mod. 524 - Solicitud de devolución de los impuestos especiales sobre el alcohol y las bebidas alcohólicas.

-

Mod. 548 - Declaración informativa de cuotas repercutidas de los Impuestos especiales de Fabricación.

-

Mod. 553 - Declaración de operaciones en fábricas y depósitos fiscales de vinos y bebidas fermentadas.

-

Mod. 554 - Declaración de operaciones en fábricas y depósitos fiscales de alcohol.

-

Mod. 555 - Declaración de operaciones para el Impuesto de productos intermedios en fábricas y depósitos fiscales de productos intermedios.

-

Mod. 557 - Declaración de operaciones en fábricas y depósitos fiscales de bebidas derivadas.

-

Mod. 558 - Declaración de operaciones en fábricas y depósitos fiscales de cerveza.

-

Mod. 560 - Declaración-liquidación del Impuesto sobre la electricidad.

-

Mod. 561 - Declaración-liquidación del Impuesto sobre la Cerveza.

-

Mod. 562 - Declaración-liquidación del Impuesto sobre productos intermedios.

-

Mod. 563 - Declaración-liquidación del Impuesto sobre el alcohol y bebidas derivadas.

-

Mod. 566 - Declaración-liquidación del Impuesto sobre labores del tabaco.

-

Mod. 570 - Declaración de operaciones en fábricas y depósitos fiscales de hidrocarburos.

-

Mod. 572 - Solicitud de devolución del Impuesto sobre Hidrocarburos.

-

Mod. 580 - Declaración de operaciones en fábrica y depósitos fiscales de labores de tabaco.

-

Mod. 581 - Autoliquidación del Impuesto sobre Hidrocarburos.

-

Mod. 587 - Autoliquidación del Impuesto sobre los gases fluorados de efecto invernadero.

-

Mod. 592 - Impuesto especial sobre los envases de plástico no reutilizables. Autoliquidación.

-

Mod. 596 - Declaración resumen anual de operaciones realizadas del Impuesto Especial sobre el Carbón.

IRPF Y PATRIMONIO

Mod. 130 - Pago fraccionado. Renta de las Personas Físicas.

IVA

-

Mod. 303 - Autoliquidación del Impuesto sobre el Valor Añadido.

-

Mod. 308 - Devolución para sujetos pasivos ocasionales y en recargo de equivalencia.

-

Mod. 309 - Declaración-Liquidación no periódica. Adquisiciones intracomunitárias de medios de transporte nuevos por personas o Entidades no empresarios o profesionales.

-

Mod. 318 - Regularización de las proporciones de tributación de los períodos de liquidación anteriores al inicio de la realización habitual de entregas de bienes o prestaciones de servicios.

-

Mod. 322 - Grupo de entidades. Modelo individual. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 349 - Resumen de operaciones intracomunitarias.

-

Mod. 353 - Grupo de entidades. Modelo agregrado. Autoliquidación mensual del Impuesto sobre el Valor Añadido.

-

Mod. 369 - Régimen de importación - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes.

-

Mod. 369 - Régimen de la Unión - Regímenes especiales aplicables a sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes Régimen de la Unión.

-

Mod. 390 - Declaración anual de IVA. Régimen general.

-

Mod. 391 - Declaración anual de IVA. Régimen simplificado.

-

Mod. 042-C - Tasa casinos de juego.

-

Mod. 043-E - Tributo sobre el Juego. Bingo electrónico.

-

Mod. 043-J - Impuesto sobre actividades de juego en los supuestos de actividades anuales o plurianuales.

-

Mod. 048 - Declaración-Liquidación. Tasa Fiscal sobre el Juego. Apuestas.

-

Mod. 215 - Declaración colectiva de rentas obtenidas por no residentes sin establecimiento permanente.

-

Mod. RF2 - Declaración Residencia Fiscal. A efectos de aplicar la excepción de comunicar el NIF en las operaciones con entidades de crédito.

-

Mod. 036 - Solicitud al registro especial de criterio de caja.

-

Mod. 038 - Relación de operaciones realizadas por entidades inscritas en registros públicos. Constitución, establecimiento modificación o extinción inscritas durante el mes anterior en registros públicos.

-

Mod. 430 - Declaración-liquidación del Impuesto sobre Primas de Seguro.

-

Mod. 480 - Declaración resumen anual del impuesto sobre primas de seguro.

-

Mod. 180 - Resumen anual. Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Rendimientos procedentes del arrendamiento de inmuebles urbanos.

-

Mod. 187 - Declaración informativa anual relativa a adquisiciones y enajenaciones de acciones y participaciones de las instituciones de inversión colectiva.

-

Mod. 188 - Resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes, correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez.

-

Mod. 190 - Resumen anual, correspondiente a retenciones e ingresos a cuenta sobre rendimientos del trabajo, de actividades económicas y de premios.

-

Mod. 193 - Declaración informativa resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes, correspondientes a establecimientos permanentes, en relación con determinados rendimientos del capital mobiliario y determinadas rentas.

-

Mod. 194 - Resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes, correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos.

-

Mod. 196 - Resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes, correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros.

-

Mod. 199 - Declaración anual de identificación de las operaciones con cheques de las entidades de crédito.

-

Mod. 270 - Gravamen especial sobre los Premios de determinadas Loterías y Apuestas.

-

Mod. 296 - Resumen de retenciones e ingresos a cuenta del Impuesto sobre la Renta de no Residentes sin establecimiento permanente.

-

Mod. 345 - Declaración anual de EPSVs, Planes de Pensiones, sistemas alternativos, Mutualidades de Previsión Social, Planes de previsión asegurados,PIAS, Planes de Previsión Social Empresarial y Seguros de Dependencia.

-

Mod. 781 - Declaración informativa de cuentas vivienda.

-

Mod. 110 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 111 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, sobre rendimientos del trabajo, de determinadas actividades económicas y de premios.

-

Mod. 115 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento de bienes inmuebles urbanos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 117 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las Instituciones de Inversión Colectiva, del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 123 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario, a efectos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes.

-

Mod. 124 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario derivados de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capital es ajenos, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 126 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos explícitos del capital mobiliario obtenidos de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, a efectos del Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 128 - Declaración-liquidación correspondiente a retenciones e ingresos a cuenta sobre rentas y rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguros de vida o invalidez a efectos de lo dispuesto en el Impuesto sobre la Renta de las personas Físicas, Impuesto sobre Sociedades y sobre la Renta de No Residentes.

-

Mod. 216 - Declaración-Liquidación de retenciones a no residentes sin establecimiento permanente.

-

Mod. 230 - Retenciones e Ingresos a Cuenta del gravamen especial sobre los Premios de determinadas Loterías y Apuestas.

SERVICIOS DIGITALES

Mod. 490 - Impuesto sobre determinados Servicios Digitales.

SOCIEDADES

Mod. 782 - Declaración informativa anual de los depósitos para la adquisición de participaciones en Fondos europeos para el impulso a la innovación.

TRANSACCIONES FINANCIERAS

Mod. 604 - Impuesto sobre las transacciones financieras.

TRANSMISIONES PATRIMONIALES Y A.J.D

Mod. 603 - Transmisiones Patrimoniales y Actos Jurídicos Documentados. Transmisión de bienes muebles usados.

-

Mod. 610 - Pago en metálico de AJD por documentos negociados por entidades de crédito.

-

Mod. 615 - Pago en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden.

VEHICULOS NUEVOS, MATRICULACION

Mod. 568 - Solicitud de devolución por reventa y envío de medios de transporte fuera del Territorio.

Vencimiento Superior al Mes

ACTIVIDADES ECONOMICAS

-

Mod. 289 - Declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua. - (Del 1/1 al 2/6)

-

Mod. 290 - Declaración informativa anual de cuentas financieras de determinadas personas estadounidenses. - (Del 1/1 al 2/6)

-

Mod. 840 - Declaración del Impuesto sobre Actividades Económicas. - (Del 1/1 al 31/12)

-

Mod. 192 - Declaración anual de operaciones con Letras del Tesoro. - (Del 1/1 al 20/2)

-

Mod. 231 - Declaración de información país por país. - (Del 1/1 al 29/12)

-

Mod. 721 - Declaración informativa sobre monedas virtuales situadas en el extranjero. - (Del 1/1 al 31/3)

-

Mod. 036 - Declaración censal de alta, modificaciones y baja en el censo de empresarios, profesionales y retenedores. - (Del 1/1 al 25/4)

-

Mod. 037 - Declaración censal de modificaciones de obligaciones tributarias para los empresarios y/o profesionales personas físicas (opciones y/o renuncias a los regimenes especiales de IVA e IRPF). - (Del 1/1 al 25/4)

-

Mod. 611 - Declaración resumen anual de los pagos en metálico de impuesto que grava los documentos negociados por entidades colaboradoras. - (Del 1/1 al 20/2)

-

Mod. 616 - Declaración resumen anual de los pagos en metálico del impuesto que grava la emisión de documentos que llevan aparejada acción cambiaria o sean endosables a la orden. - (Del 1/1 al 20/2)

RESÚMENES ANUALES

Mod. 720 - Declaración informativa sobre bienes y derechos situados en el extranjero. - (Del 1/1 al 31/3)

Gipuzkoa

Pendiente de publicación

Navarra

Pendiente de publicación.

Noticiario

|

¿Qué ha pasado con la devolución de Hacienda a los pensionistas? Esto es lo que se sabe de los 4.000 euros |

||

|

|

|

Miles de jubilados podrán recuperar las cantidades cobradas de más por Hacienda debido a un error en las cotizaciones realizadas entre 1967 y 1978. La Agencia Tributaria ha establecido un nuevo procedimiento que incluye cambios en los plazos y formas de solicitar estas devoluciones, generando dudas entre los afectados. El Confidencial, 26-12-2024

|

|

Las CCAA reviven el impuesto al sol: siete gravan la energía verde |

||

|

|

|

Los grandes grupos españoles se enfrentan estos meses a su mayor reto fiscal en décadas. La llegada de la reforma internacional de la OCDE con una nueva tasa impositiva mínima global del 15% para las multinacionales –lo que se conoce como Pilar II– obliga a las compañías a una adaptación sin precedentes. El cambio afecta profundamente tanto a su función tributaria como a sus procesos y contabilidad. Expansión, 27-11-2024 |

|

Madrid pondrá en marcha en 2025 nueve rebajas fiscales enfocadas a la vivienda |

||

|

|

|

La Comunidad de Madrid estrenará en 2025 un total de nueve rebajas de impuestos enfocadas a facilitar la compra y el alquiler de viviendas y que, según los cálculos del gobierno autonómico, supondrán un ahorro de 170 millones de euros para los madrileños. Expansión, 26-12-2024

|

|

Hacienda seguirá teniendo margen para vigilar las deducciones en I+D |

||

|

|

|

Nueva vuelta de tuerca al largo pulso judicial que enfrenta a las empresas con Hacienda por las deducciones fiscales en I+D. Cuando parecía que la reciente sentencia del Tribunal Supremo, del pasado octubre, eliminaba definitivamente las trabas que la Agencia Tributaria ponía a algunas compañías a la hora de aplicarse automáticamente beneficios fiscales al contar con un informe vinculante a su favor del Ministerio de Ciencia, el Tribunal Económico-Administrativo Central (TEAC) ha matizado ahora que este criterio solo es válido hasta el ejercicio 2014, y que a partir de ahí el Fisco tiene margen para cribar los gastos deducidos por las compañías. Expansión, 26-12-2024

|

|

La banca podrá repercutir el nuevo impuesto especial a sus clientes |

||

|

|

|

El nuevo impuesto especial que va a sustituir al gravamen que soportan los bancos desde hace dos años presenta una diferencia esencial con el anterior: mientras que estaba expresamente prohibido que los bancos repercutieran el coste sobre créditos, depósitos o comisiones, en la redacción del nuevo impuesto ha desaparecido toda mención a esta cuestión, por lo que las entidades podrán repercutirlo. Cuando hace dos años el Gobierno puso en marcha, tras la aprobación del Parlamento, el gravamen especial a bancos y empresas energéticas por considerar que estaban obteniendo beneficios extraordinarios se cuidó expresamente de prohibir que ese nuevo coste pudiera repercutirse sobre los clientes bancarios. Expansión, 23-12-2024

|

|

Hacienda endurece la inspección a los grupos por las operaciones con sus socios y filiales |

||

|

|

|

Vigila que las transacciones se hagan a precio de mercado para evitar que tributen menos. La Agencia Tributaria intensifica y endurece las inspecciones a los grupos y a empresas familiares por los precios de transferencia. Es decir, por la cuantía económica a la que hacen operaciones con sus filiales o socios. Los expertos advierten que los ajustes fiscales por estas inspecciones pueden incrementar de forma relevante el pago de impuestos de las compañías y las actuaciones no tienen límites: miran todas las operaciones vinculadas y llegan a entrevistar a empleados y clientes para saber si se pactan precios. El economista, 19-12-2024

|